Capitaux propres : les coopératives font la course en tête

Le renforcement des fonds propres est une nécessité et une préoccupation majeure des entreprises. Cette évolution s’effectue souvent par affectation des résultats au report à nouveau et donc par une politique prudente et mesurée de distribution des dividendes.

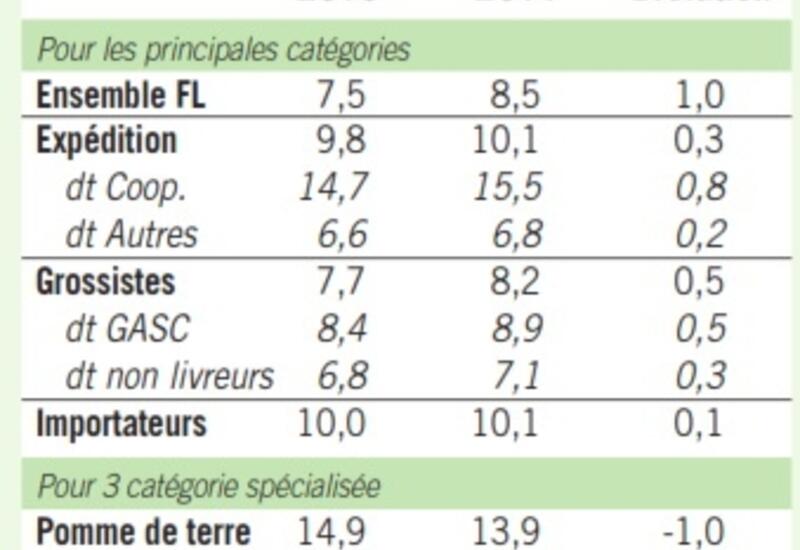

En 2011, en dépit d’une année difficile pour nombre d’opérateurs ou de catégories d’entreprises, le mouvement, constaté depuis 20 ans, ne s’est pas interrompu, comme en atteste le tableau ci-dessous.

Considérant cet indicateur de sécurité financière, ici aussi, les coopératives se distinguent, avec un ratio qui est pratiquement deux fois plus élevé que la moyenne générale. Cet état de fait est à mettre en rapport avec le fait que les coopératives sont aussi les structures qui investissent le plus. Il est alors logique qu’elles amènent des contreparties et garanties plus importantes.

Parmi les autres opérateurs, les importateurs et les GASC sont en pointe. Ces entreprises sont souvent en moyenne plus grandes que les autres grossistes et expéditeurs, ce qui explique aussi une nécessité de renforcement des fonds propres. On trouve enfin les grossistes non livreurs et les expéditeurs hors coopératives, avec des ratios de l’ordre de 7%. Pour les premiers, l’utilisation des installations des marchés réduit le besoin de financement à long terme et d’immobilisation et donc le besoin de fonds propres. Pour les seconds, c’est la plus petite taille moyenne qui explique le plus faible ratio (et aussi le fait qu’un certain nombre d’entreprises utilisent aussi les marchés).

L’évolution de 2010 à 2011 est globalement conforme au niveau général : le ratio moyen des coopératives progresse davantage que ceux des autres catégories, celui des importateurs progressant nettement moins vite. Le ratio moyen général évolue de un point, soit une progression de 13%.

Quand est-il pour les trois exemples évoqués précédemment ?

Le niveau de fonds propres des entreprises, coopératives et autres confondues, des secteurs de la pomme de terre et des condiments se situe au niveau de celui des coopératives, soit un taux de l’ordre de 15%.

Là encore, ce niveau correspond à celui d’entreprises qui réalisent des investissements dans leurs stations (stockage, réception, tri, lavage, conditionnement).

Ensuite, le taux a baissé en 2011, en raison du fort taux de croissance du CA, lui-même dû à des prix soutenus ; on serait tenté d’interpréter cela comme une faiblesse, mais ce n’est que la conséquence d’une bonne campagne. Enfin, le ratio des spécialistes des produits bio, qui sont souvent à la fois, importateurs, expéditeurs, conditionneurs et grossistes et, pour certains, présents sur les marchés, est très proche de celui de la moyenne générale de profession. Il évolue positivement, malgré une croissance à deux chiffres du CA, ce qui traduit non pas une hausse des prix, mais une croissance maitrisée d’entreprises positionnée sur un segment porteur.