COT'Hebdo Oléagineux et coproduits

Marché des oléagineux et coproduits du 8 au 15 octobre 2025 - Le tournesol renchérit, en raison de la révision à la baisse de la production française

L’évolution hebdomadaire des prix des oléagineux (colza, tournesol, soja), des protéagineux (pois, féverole) et des coproduits de l’alimentation animale (tourteaux, issues de meunerie, coproduits de l’amidonnerie, coproduits laitiers, farine de poisson, produits déshydratés, pailles et fourrages) sur le marché physique français entre le 8 et le 15 octobre 2025, expliquée par La Dépêche Le petit meunier.

L’évolution hebdomadaire des prix des oléagineux (colza, tournesol, soja), des protéagineux (pois, féverole) et des coproduits de l’alimentation animale (tourteaux, issues de meunerie, coproduits de l’amidonnerie, coproduits laitiers, farine de poisson, produits déshydratés, pailles et fourrages) sur le marché physique français entre le 8 et le 15 octobre 2025, expliquée par La Dépêche Le petit meunier.

Les cours du colza sur Euronext n'ont guère évolué entre le 8 et le 15 octobre, gagnant 0,25 €/t sur l’échéance de novembre et perdant 0,25 €/t sur l’échéance février (la plus travaillée). Le marché est tiraillé entre le raffermissement du canola canadien et la dépréciation du soja états-unien. La fermeté de l'euro face au dollar et le net repli du pétrole complètent le tableau. En l’absence de rapport USDA en raison du shutdown aux Etats-Unis, le marché mondial des oléagineux a été principalement marqué par une potentielle résolution du conflit commercial entre le Canada et la Chine, la reprise des tensions entre les Etats-Unis et la Chine, et des perspectives d’offre en or noir plus abondante que la demande.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

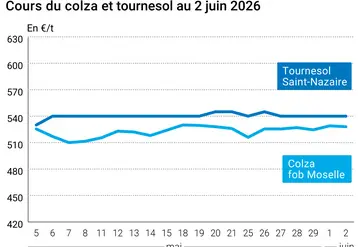

Sur le marché physique français, le prix du colza en FOB Moselle, sa place de référence, a progressé de 0,50 €/t sur la période octobre-décembre, entre le 5 et le 15 octobre. L’activité est calme cette semaine, marquée par la tenue de deux grands événements de la filière des gains, qui ont accaparé les opérateurs, à savoir la Bourse de commerce européenne à Berlin et les Journées techniques des industries céréalières (JTIC) à Auxerre.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Les cotations du tournesol tricolore ont quant à eux bien progressé sur la semaine, avec un tournesol oléique en rendu Saint-Nazaire, sa place de référence, en hausse de 5 €/t sur la période octobre-décembre. Agreste a de fait révisé à la baisse la surface et le rendement moyen en tournesol, avec une production 2025 estimée à 1,455 Mt (en baisse de 41 000 t sur le mois dernier et de 25 000 t sur l'an dernier). A l'image de la production française, la récolte ukrainienne est en retrait d'un an sur l'autre, conduisant les triturateurs locaux à réorienter leur outil de production vers le colza, plus disponible. Alors que le marché hexagonal était actif avant et pendant la récolte, les affaires se tarissent, faute d'offre.

Si la production française de colza en 2025 n’a pas été modifiée entre septembre et octobre par Agreste, celle en soja ont été relevées de 14 000 t, à la faveur d’un meilleur rendement moyen qu’initialement attendu.

Karine Floquet

Protéagineux

Marché inexistant

En départ Marne, le marché est inexistant en pois fourrager. Les Etats-membres du nord de l'UE ne sont pas à l'achat et les disponibilités sont de toute façon absentes. Les prix du pois jaune en rendu Marne sont restés stables entre le 8 et le 15 octobre. Les cotations du pois fourrager en rendu Pontivy-Guingamp ont cédé 5 €/t sur la période. Les cours de la féverole fourragère rendu Marne perdent 10 €/t sur la semaine. Ils restent stables en rendu Pontivy-Guingamp.

Tourteaux

Baisse généralisée des cours

Les prix des tourteaux de soja sur le marché français ont reculé entre le 8 et le 15 octobre. Et ce, dans le sillage du tourteau de soja états-unien coté sur le CBOT. La prime du tourteau de soja non OGM a suivi une tendance baissière. Elle s’établit à 145 €/t sur octobre-décembre, puis à 148 €/t sur le janvier et les 3 de février. La prime pour le tourteau de soja mass balance est inchangée, comprise entre 3 et 4 €/t sur l’ensemble des périodes.

Les prix des tourteaux de colza et de tournesol se sont également repliés cette semaine. L'activité est plus calme, les utilisateurs étant bien couverts et attendant une nouvelle nette baisse des cours pour prendre position. En tourteau de colza, les prix continuent de baisser, ce qui devrait à terme ramener un intérêt acheteur sur ce marché. En tourteau de tournesol, les cours se maintiennent. On enregistre quelques affaires en Low Pro ; en revanche, le High Pro est jugé trop cher par les fabricants d'aliments pour animaux, qui le délaissent.

Huiles

Marché calme

L'huile de colza métropolitaine a renchéri entre le 8 et le 15 octobre, tandis que celle en tournesol français reculait dans le même temps.

L'activité sur le marché français des huiles de colza et de tournesol se concentre sur le rapproché, pour couvrir les derniers besoins. Sur l'éloigné, les objectifs d'approvisionnement ne sont pas atteints, les prix étant jugés trop chers par les potentiels utilisateurs.

Issues de meunerie

Recul des prix des sons fins

Les prix des issues de meunerie en Île-de-France ont évolué irrégulièrement entre le 7 et le 14 octobre 2025. Ils ont reculé de 2 €/t en son fin (farine et pellet) mais se sont stabilisés en remoulage demi-blanc, en farine basse et en gruau. Un excédent de coproduits meuniers est à prévoir à court terme, en raison de la bonne activité minotière et de la reformulation des fabricants d'aliments en faveur des céréales. On notera d'importants problèmes de logistique en France et dans les Etats-membres voisins.

En Bretagne, les cotations des sons ont gagné 3 €/t entre le 8 et le 15 octobre 2025, en raison d'une demande plus étoffée. En Isère, les prix sont nominalement reconduits, sur un marché acheteur sans vendeur. En départ Marseille, les prix du son fin en blé tendre et blé dur sont restés stables sur la semaine.

Coproduits de l'amidonnerie

Progression des prix des drêches et corn gluten feed

Les prix de la drêche de blé sur le marché français ont de nouveau progressé entre le 8et le 15 octobre, gagnant 7 €/t sur la semaine. Les prix de la drêche de maïs sur le marché physique français n'ont évolué, toutes places confondues.

Les cours du corn gluten feed sur le marché physique français ont encore grimpé entre le 8 et le 15 octobre 2025, gagnant 2 €/t sur la période.

Le marché est globalement calme.

Coproduits laitiers

Reconduction nominale des prix

Le prix de la poudre de lait et celui de la poudre de lactosérum pour l'alimentation animale sur le disponible en vrac sont nominalement reconduits entre le 9 et le 16 octobre, fautes de nouvelles affaires traitées.

La tendance en poudre de lait est baissière mais haussière en poudre de lactosérum sur le dernier trimestre de l'année.

Farine de poisson

Tendance haussière

Les prix de la farine de poisson sur le marché physique français ont progressé entre le 1er et le 8 octobre pour les produits sud-américains, pour se stabiliser entre le 8 et le 15 octobre toutes origines confondues. Cependant le marché reste sous tension.

Produits déshydratés

Hausse du prix de la pulpe de betterave

Le prix de la luzerne déshydratée en départ Marne, sa place de référence, n'a pas évolué entre le 8 et le 15 octobre.

En pulpe de betterave déshydratée, les prix en départ Marne ont progressé de 5 €/t.

Le marché est globalement calme.

Pailles et fourrages

Renchérissement de la paille

Les prix de la paille (blé, orge) en départ Nord-Est a augmenté de 10 €/t entre le 8 et le 15 octobre. La marchandise se fait rare cette année alors que la demande est présente. On enregistre une petite demande régulière. Les cours du foin de Crau (commerciaux et de référence) n'ont pas évolué d'une semaine sur l'autre.

La rédaction

À surveiller

Soja

- Correction baissière des rendements attendue aux États-Unis.

- Tensions commerciales entre Donald Trump et Xi Xinping.

- Recul des exportations états-uniennes avec l’absence de demande chinoise.

- Sole meilleure que prévu au Brésil, à la défaveur du coton.

- Report des rapports USDA en raison du “shutdown”.

Colza

- Reprise des exportations ukrainiennes de colza.

- Récolte chinoise attendue en forte baisse.

- Bonne avancée de la récolte au Canada.

- Faiblesse de l’euro avec l’instabilité politique en France.

Tournesol

- Retard de la récolte en Ukraine.

- Productions en France et en Ukraine, attendues en baisse d’un an sur l’autre.

- Arrivée de la récolte sur le marché français.

Karine Floquet