La déduction pour épargne de précaution optimise les prélèvements

La déduction pour épargne de précaution est destinée à préparer des années viticoles difficiles. Elle a aussi un effet sur les prélèvements obligatoires. Illustration avec deux simulations conçues par Jean-François Boumadi, expert-comptable chez Exco Languedoc.

La déduction pour épargne de précaution est destinée à préparer des années viticoles difficiles. Elle a aussi un effet sur les prélèvements obligatoires. Illustration avec deux simulations conçues par Jean-François Boumadi, expert-comptable chez Exco Languedoc.

La déduction pour épargne de précaution (DEP) est un dispositif fiscal mis en place en 2019. Elle est réservée aux exploitants agricoles individuels ou en société, qui relèvent de l’impôt sur le revenu dans la catégorie des bénéfices agricoles et sont imposés dans un régime réel. C’est un outil d’autoassurance face à la récurrence des aléas climatiques. C’est aussi un outil d’optimisation fiscale puisque l’année où on applique la déduction, on réduit le revenu soumis à impôts et cotisations de son entreprise.

La DEP est plafonnée

Les plafonds sont ainsi définis par exercice de douze mois :

- 100 % du bénéfice imposable, s’il est inférieur à 27 000 €,

- 27 000 euros majorés de 30 % du bénéfice excédant cette limite, lorsqu’il est supérieur ou égal à 27 000 euros et inférieur à 50 000 euros,

- 33 900 euros majorés de 20 % du bénéfice excédant 50 000 euros, lorsqu’il est supérieur ou égal à 50 000 euros et inférieur à 75 000 euros,

- 38 900 euros majorés de 10 % du bénéfice excédant 75 000 euros, lorsqu’il est supérieur ou égal à 75 000 euros et inférieur à 100 000 euros,

- 41 400 euros, lorsque le bénéfice imposable est supérieur ou égal à 100 000 euros.

Le cumul des DEP déduites et non encore réintégrées est limité à 150 000 euros. Les plafonds sont multipliés par le nombre d’associés exploitants dans la limite de quatre.

La DEP a vocation à être réintroduite dans les dix ans qui suivent la déduction.

Deux simulations pour comprendre l'impact de la DEP

Voici deux simulations partant d’un contexte d’une année dégageant un résultat important en 2023 et d’une année 2025 touchée par un aléa climatique s’achevant sur un résultat négatif. L’exemple part d’un taux moyen de cotisation MSA de 40 % et d’un taux marginal de l’impôt sur le revenu des personnes physiques (IRPP) de 30 %.

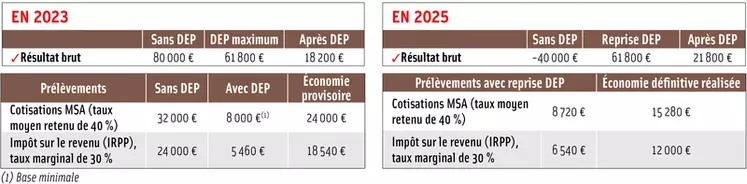

Exemple 1 : M. Grenache, en entreprise individuelle (EI)

Avec un résultat brut de 80 000 euros, la DEP maximum possible pour l’EI de M. Grenache est de 38 900 euros additionnée de 500 euros (10 % de 80 000 €-75 000 €) soit 39 400 euros.

En 2025, le résultat étant toujours négatif après reprise de la DEP, c’est la base minimale de 4 000 euros qui est appliquée pour la MSA, comme elle l’aurait été sans reprise, donc l’économie provisoire est préservée. L’absence d’IRPP conserve aussi l’économie d’imposition provisoire.

Au final, la DEP a évité 27 580 euros de prélèvements.

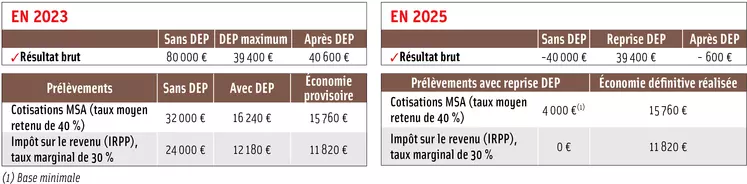

Exemple 2 : M. et Mme Cabernet, en Gaec

La DEP maximale est calculée sur la base d’un résultat de 40 000 euros chacun. La DEP maximale est donc de 27 000 euros complétée par 30 % de 13 000 euros (40 000 €-27 000 €) soit 39 900 euros. La somme est ensuite multipliée par 2.

Pour les cotisations MSA, la base minimale s’applique en 2023 compte tenu du résultat après DEP mais pas en 2025 lors de la reprise de la DEP. Le résultat négatif devenant bénéficiaire en 2025 après reprise, le Gaec doit acquitter l’IRPP mais l’économie définitive atteint tout de même 12 000 euros sur ce poste.

Au total, le Gaec aura économisé 27 280 euros de prélèvements.