COT'Hebdo Oléagineux et coproduits

Marché des oléagineux et coproduits du 11 au 18 juin 2025 - Le biodiesel états-unien et le pétrole soutiennent les prix des oléagineux

L’évolution hebdomadaire des prix des oléagineux (colza, tournesol, soja), des protéagineux (pois, féverole) et des coproduits de l’alimentation animale (tourteaux, issues de meunerie, coproduits de l’amidonnerie, coproduits laitiers, farine de poisson, produits déshydratés, pailles et fourrages) sur le marché physique français entre le 11 au 18 juin 2025, expliquée par La Dépêche Le petit meunier.

L’évolution hebdomadaire des prix des oléagineux (colza, tournesol, soja), des protéagineux (pois, féverole) et des coproduits de l’alimentation animale (tourteaux, issues de meunerie, coproduits de l’amidonnerie, coproduits laitiers, farine de poisson, produits déshydratés, pailles et fourrages) sur le marché physique français entre le 11 au 18 juin 2025, expliquée par La Dépêche Le petit meunier.

Les prix du colza sur Euronext (échéance août) et le marché physique français (période juillet-septembre en FOB Moselle) ont évolué à la hausse entre le 11 et le 18 juin, gagnant respectivement 10,75 €/t et 11 €/t. Et ce, dans le sillage du canola canadien, du soja états-unien et du pétrole mondial.

La cotation du tournesol tricolore en qualité oléique sur le rendu Saint-Nazaire a, quant à elle, regagné 5 €/t, d’une semaine sur l’autre.

Alors que la campagne colza s’était déroulée sans grande difficulté en Normandie et Ouest-Ile-de-France, les orages violents du 13 juin ont localement saccagé les cultures, indique Terres Inovia.

En soja, le marché est épuisé en récolte 2024 dans le Sud-Ouest, avec quelques fonds de tiroirs dans le Rhône-Alpes. En récolte 2025, le marché n'a pas encore débuté. Les valeurs restent nominales.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

L’activité sur le marché physique français des oléagineux reste limitée à l’approche de la récolte du colza, en l’absence de disponibilités en ancienne récolte. En colza, les agriculteurs et les organismes stockeurs sont davantage enclins à se positionner, car les prix de la nouvelle récolte d’orge sont peu rémunérateurs. Du côté des acheteurs, on attend les premiers retours sur la moisson 2025. En tournesol, le marché reste bloqué par des vendeurs peu motivés par les niveaux de prix et en attente de certitudes sur le développement des cultures.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

À Winnipeg, les cours du canola canadien ont fortement progressé avec le soutien du temps sec dans les prairies et des prix du pétrole. De plus, la nouvelle politique des États-Unis sur les biocarburants soutiendra les exportations canadiennes. Toutefois, l’arrivée de nouvelles pluies fait pression sur les prix.

Les cours du soja sur le CBOT à Chicago ont augmenté depuis une semaine, à la faveur d’une politique états-unienne très favorable aux biocarburants, qui dépasse les attentes du marché.

Les prix de l’huile de palme malaisienne à Kuala Lumpur ont enregistré une forte hausse avec le retour aux achats de l’Inde. Les planètes s’alignent dans le sens de la hausse avec le soutien du rebond pétrolier et la politique états-unienne des biocarburants favorable à l’utilisation domestique de l’huile de soja.

Mikaël Juchet

Protéagineux

Marché léthargique

Les pois et féveroles sont non cotés sur le grand Est de la France entre le 11 et le 18 juin. En rendu Pontivy-Guingamp, seule la féverole est cotée en ancienne récolte, avec un prix sans changement d'une semaine sur l'autre.

Le marché des protéagineux est globalement calme.

Tourteaux

Décrochage des cours

Les prix des tourteaux de soja OGM sur le marché physique français ont fortement reculé entre le 11 et le 18 juin. La prime pour le tourteau de soja non OGM a baissé. Elle s’établit à + 122 €/t sur les 2 de juin et 3 d’août, et à + 120 €/t sur les 2 de novembre. La prime pour le tourteau de soja mass balance est inchangée, comprise entre 3 et 4 €/t sur toutes les périodes.

Les prix du tourteau de colza et de tournesol sur le marché physique français ont également reculé, de façon plus marquée en tournesol qu’en colza.

L’activité en tourteau se focalise en soja, aux prix les plus compétitifs. Il s’agit de compléments sur le rapproché. Le marché de l’huile est calme. Les acheteurs attendent que les prix qui ont grimpé redescendent. L’huile de colza est jugée particulièrement chère par les utilisateurs.

Issues de meunerie

Net repli des cours franciliens

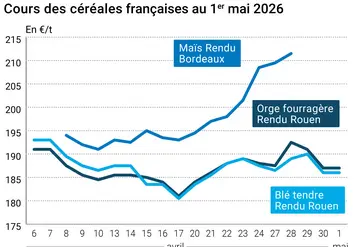

Les prix des issues de meunerie en Île-de-France ont reculé entre le 10 et le 17 juin, à l'image du contrat blé tendre sur Euronext. Les cours de la farine basse de blé tendre a perdu 7 €/t, tandis que les prix des autres coproduits minotiers ont diminué de 5 €/t. La forte activité meunière se heurte à la reformulation des recettes d'aliments pour animaux par les industriels. Ils privilégient l'orge fourragère dont les cours, sous la pression de la récolte qui vient de démarrer, baissent.

En Bretagne, les prix du son fin farine ont reculé de 1 €/t entre le 11 et le 18 juin. La demande des fabricants d'aliments pour animaux, qui incorporent actuellement de l'orge fourragère au détriment des coproduits minotiers, est moins pressante, face à une offre de la meunerie régulière. En départ Isère, les cours ont chuté de 12 €/t, sur un marché offert et peu demandeur. La marchandise est bradée sur l'Espagne. Du côté de Marseille, les prix du son fin en blé dur sont restés stables en farines et ont perdu 5 €/t. En région toulousaine, des affaires se traitent à 150 €/t.

Coproduits de l'amidonnerie

Évolution contrastée des drêches et PSC

Les prix de la drêche de blé sur le marché physique français ont progressé entre le 11 et le 18 juin, gagnant 3 €/t sur les périodes juin-juillet et août-décembre. Ceux de la drêche de maïs ont quant à eux suivi une tendance baissière sur l'ensemble des places de marché, perdant entre -2 €/t et -10 €/t selon la période.

Le volume d'affaires est réduit car le marché est concentré sur le tourteau de soja qui est compétitif.

Les cours du corn gluten feed ont évolué irrégulièrement entre le 11 et le 18 juin, à la hausse sur le rapproché (faibles disponibilités) et à la baisse sur l'éloigné (pression récolte).

Coproduits laitiers

Net recul des cours

Les prix de la poudre de lait et de la poudre de lactosérum à destination de l'alimentation animale en vrac sur le disponible ont reculé sur le marché physique français entre le 12 et le 19 juin 2025, dans le sillage des marchés allemand et néerlandais.

Ces cotations correspondent aux réservations de juillet.

Farines de poisson

Nette fermeté des cours péruviens

Les cotations des farines de poisson sur le marché physique français n'ont pas évolué en origines sud-américaines comme en origine scandinave entre le 11 et le 18 juin.

Les prix demeurent fermes en raison d'une disponibilité limitée pour l'ensemble des qualités.

Produits déshydratés

Des cultures sous surveillance en raison des fortes températures

En pulpes de betteraves, les prix en nouvelle récolte sont reconduits cette semaine. Il n'y a rien à signaler de particulier non plus sur le marché de la luzerne déshydratée où les cours demeurent inchangés. A noter simplement que la deuxième coupe est en cours.

Les opérateurs demeurent attentifs aux conditions climatiques, avec les fortes températures actuelles qui sont un facteur de risque pour le développement végétatif des cultures.

Pailles et fourrages

Prix en nouvelle récolte dans le Centre/Bassin parisien

En paille, le marché est plutôt attentiste. La demande est relativement calme et les activités commerciales devraient rester très limitées jusqu'à la fin du mois de juin. En Centre/Bassin parisien, les premières coupes d’orge d’hiver devraient débuter vers le 25 juin. Les blés tendres filent un mauvais coton : les grands épis contiennent peu de grains et les petits épis sont remplis de petits grains. Côté paille, le pressage ne devrait intervenir avant le 10 juillet, le temps de la laisser sécher sur pied. La paille en récolte 2025, non abritée, devraient valoir entre 60 et 70 €/t, auxquels il faut ajouter entre 10 €/t et 15 €/t supplémentaires pour la paille sous abri.

En départ Nord-Est, les pailles ne sont toujours pas cotée en nouvelle récolte, les opérateurs attendent d'en connaître la qualité avant de se positionner sur le marché.

Les cours commerciaux foin de Crau n'ont pas évolué, toutes récoltes confondues, entre le 11 et le 18 juin. Le Comité de foin de Crau n'a toujours pas publié de prix pour la campagne 2025-2026.

L’Idele vient de publier sa "Note agro-climatique et prairies" en date de juin 2025. Il s’avère que « le manque de précipitations significatives sur la moitié nord de la France a freiné la croissance de l’herbe, qui reste inférieure aux niveaux habituels ». Dans le détail, « les chantiers de foin se sont déroulés dans des conditions globalement satisfaisantes, à l’exception de l’Ouest où l’instabilité météo a perturbé les récoltes sans pour autant apporter suffisamment de précipitations. Dans le Sud, la chaleur est revenue début juin, mais l’humidité des sols reste globalement correcte. En revanche, les récoltes de foin ont été plus complexes dans le Sud-Est, en raison de plusieurs épisodes pluvieux. Lorsque les coupes ont pu être réalisées à temps, la qualité est au rendez-vous, mais les volumes restent décevants ». Dans ce contexte de manque de fourrage, « la plupart des éleveurs ont déjà commencé à affourrager leurs troupeaux et misent sur une repousse automnale pour reconstituer des stocks », conclut l’institut technique.

La rédaction

À surveiller

Soja

- Conflit entre Israël et l’Iran

- Nouvelle politique de l’EPA favorable aux biocarburants aux États-Unis

- Baisse en mai des stocks états-uniens d’huile de soja

- Dégradation de 2 points des conditions de culture aux États-Unis

- Hausse de la trituration au Brésil

Colza

- Envolée des surfaces en Russie

- Arrivée d’une vague de chaleur cette semaine en France et en Europe

- Baisse des productions en Ukraine, au Canada et en Australie

- Sécheresse au Canada

- Cours de l’euro

- Stocks faibles chez les pays exportateurs

Tournesol

- Hausse de la production dans l’Union européenne et en mer Noire

- Baisse des droits de douane en Inde

- Augmentation des exportations d’huile de palme en Malaisie

Mikaël Juchet