Le dynamisme des expéditions de blé tendre se confirme

Les exportations européennes de blé tendre vont bon train, alors que certaines destinations du Moyen-Orient font un retour remarqué

« LE RYTHME des exportations françaises sur pays tiers reste soutenu et l’objectif de vente de 9,5 Mt de blé sur la campagne est maintenu » , a confirmé Rémi Haquin, président de l’OniGC suite à la réunion mensuelle du conseil spécialisé céréales. Un dynamisme qui se retrouve à l’échelle européenne, avec 15,5 Mt de certificats à l’exportation délivrés au 10 mars, soit trois fois plus que l’an dernier à la même époque. Un niveau « record », comme l’a précisé le responsable des marchés de l’office, Michel Ferret. Le CIC table sur un volume total d’exportation de 19 Mt en fin de campagne.

L’est européen participe à la dynamique

D’un mois à l’autre, 1,7 Mt de certificats à l’exportation ont été souscrits dans l’UE au moment de cette réunion mensuelle. Si d’autres pays participent au bon score des ventes, la France concentre, à elle seule, 5,5 Mt. Ce qui n’empêche pas son bilan de s’alourdir du fait d’une moindre demande de la nutrition animale. Un chiffre tronqué puisque certaines expéditions opérées depuis le territoire français ont été comptabilisées sur les portefeuilles de l’Allemagne et des Pays-Pas. Sur les 4 Mt d’exportations allemandes, la moitié seulement serait effectivement partie du pays. L’OniGC a, une nouvelle fois, souligné la performance germanique à l’international. L’Allemagne bénéficie de l’importance de sa récolte et de la qualité de ses blés. Ceux-ci sont recherchés pour leur richesse en protéines, dans un contexte mondial de fortes disponibilités en céréales fourragères. La Bulgarie, la Roumanie et les pays baltes tirent également leur épingle du jeu avec 1,7 Mt de certificats à l’export contractés par les premiers, et 800.000 t par les seconds. Leurs marchandises trouvent preneurs sur des destinations au long court. Des blés fourragers bulgares ont par exemple récemment alimenté l’Indonésie.

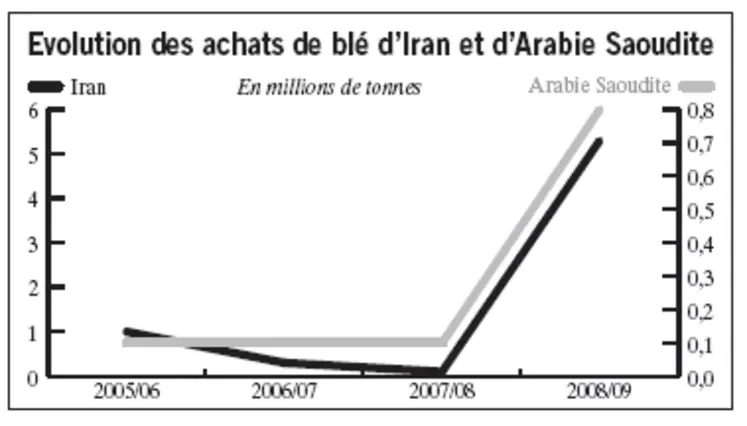

L’Iran et l’Arabie saoudite grossissent le rang des importateurs

Du côté des importateurs, cette campagne est marquée par l’émergence de demandes inhabituelles, et notamment en provenance de l’Iran et de l’Arabie saoudite. Les besoins de l’Iran, récemment relevés par le CIC, sont passés de 4,3 Mt à 5,3 Mt sur un mois. Le pays sollicite régulièrement le marché mondial, mais pour des volumes de coutume plus limités, de l’ordre de 100.000 t à 300.000 t lors de précédentes campagnes. Cet accroissement de la demande, consécutif à la sécheresse, profite essentiellement à l’Allemagne, pour ce qui est des fournisseurs européens. Le Kazakhstan se taille, lui, la part du lion. L’Iran « devrait aussi acheter des volumes substantiels en 2009/2010 », anticipe l’office.

L’Arabie saoudite « bascule aussi en position d’importateur cette année, alors qu’elle avait une position neutre sur le marché ». Le Canada et l’Allemagne en sont pour le moment les principaux bénéficiaires. L’Arabie saoudite avait lancé, dans les années 1980, une politique de production en zone désertique, à renfort d’irrigation. Cette stratégie lui avait permis d’atteindre l’autosuffisance en 1985. Mais les disponibilités en eau douce des nappes phréatiques ont fini par être épuisées, obligeant à désaliniser. Devenue trop coûteuse, cette solution a été abandonnée. Les autorités du pays ont programmé un arrêt de la culture locale jusqu’en 2016, à raison de 12,5 % par an, d’où la progression des importations. Comme d’autres États, l’Arabie saoudite encourage, en parallèle, l’investissement agricole à l’étranger. Elle a créé, à cet effet, une société dotée de fonds privés et publics qui a déjà acquis des terres au Soudan, où elle tente de cultiver blé et maïs.

Le gouvernement saoudien misait sur 350.000 t de blé importées en 2009. Or depuis le début de l’année, les achats atteignent déjà 495.000 t. Le CIC estime les importations à 800.000 t sur la campagne. La récolte s’annonçant plus faible que prévue (1,2 Mt/1,7 Mt), de nouvelles commandes sont attendues dans les mois à venir. Le pays pourrait alors acheter plus d’1,5 Mt en 2009. Selon l’USDA, les origines US, argentine, australienne et européenne auraient été validées en tant que source potentielle. Les blés de la mer Noire auraient, en revanche, été mis de côté pour leur faiblesse protéique.