Perspectives

Le bilan restera serré en blé dur

Malgré une production attendue en hausse en 2012, les stocks mondiaux resteront faibles. A la clef ? Un marché hyper réactif.

AVEC des stocks bas, le marché mondial du blé dur devrait vivre un fort weather market, avec une grande inconnue : les semis nord-américains. C’est ce que prévoit Crystel L’Herbier qui a présenté les perspectives de production 2012 établies par Arvalis, lors de la 14e journée Filière blé dur, le 24 janvier à La Rochelle. D’ici la fin de campagne, il faut aussi s’attendre à une tendance lourde à l’international, à l’approche de la levée du monopole du Canadian Wheat Board au 1er août. L’organisme canadien devrait chercher à se délester de ses stocks. « Il ne laissera pas passer de grosses affaires sur le bassin méditerranéen », comme s’y attend Jean-Philippe Everling, directeur exécutif de Granit Négoce (cf. n°3933).

Le Canada devra produire au moins 4,5 Mt pour maintenir ses faibles stocks de 2011

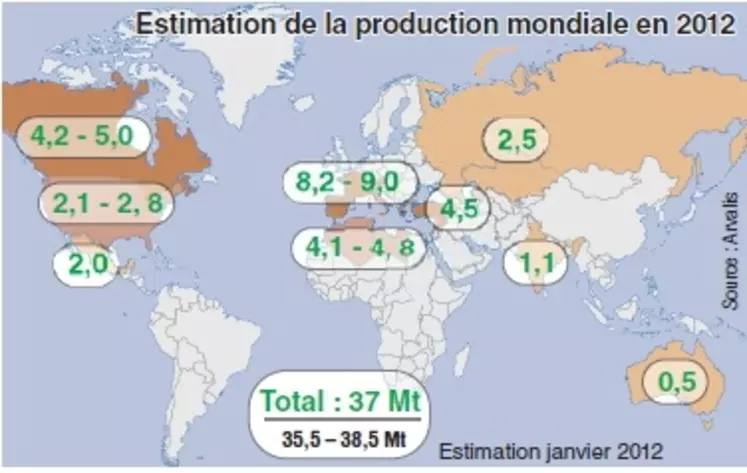

Pour 2012, la production mondiale est anticipée à 37 Mt (35,5 à 38,5 Mt), contre 35,9 Mt en 2011, selon les estimations d’Arvalis basées sur les données du CIC de janvier. Mais « les stocks se reconstitueront peu », anticipe Crystel L’Herbier. Et ce, même dans l’hypothèse d’une production dans le haut de la fourchette. En effet « la consommation et les échanges s’ajusteront aux volumes disponibles et aux prix ». Et pour cause, « le marché est en situation déficitaire », souligne Xavier Rousselin de FranceAgriMer (FAM). Pour rappel, la production a progressé en 2011. Le problème est qu’elle demeure inférieure à la consommation. Résultat, les stocks chez les trois principaux ecportateurs mondiaux continuent de fondre avec 4,9 Mt en 2009/10, 3,2 en 2010/11 à 2,2 en 2011/12. De quoi rendre le marché très réactif à la moindre nouvelle, notamment lorsqu’elle concerne les conditions météo dans les zones de production.

Premier exportateur mondial assurant la moitié des échanges internationaux, le Canada doit cette année produire « au moins 4,5 Mt pour maintenir ses stocks au niveau de 2011 et réaliser des exports dans la moyenne », analyse Crystel l’Herbier d’Arvalis. Ce qui suppose des semis d’environ 2 Mha contre 1,6 Mha en 2011. Or ses réserves, conservées chez les producteurs, sont déjà au plus bas depuis 2007. Cela devrait stimuler l’augmentation des surfaces. Le rapport de prix entre le Cwad et le CWRS est aussi favorable à la culture de blé dur. Mais « l’incertitude rendement et le faible niveau des stocks » devraient générer « un fort weather market » estime Crystel l’Herbier.

Après une baisse marquée en 2011, la production américaine devrait pour sa part se redresser en 2012. La météo, adverse durant les semis et la récolte 2011, a amputé de moitié le disponible exportable du pays, à 0,5 Mt (1,1 Mt). Et la qualité s’est révélée hétérogène, pesant encore sur les ventes américaines. Pour 2012, « il y a de fortes chances pour que les surfaces se redressent », entre 0,9 et 1 Mha. Cela réserverait « un disponible exportable dans la moyenne », à 1,8 Mt, sur la base d’un scénario intermédiaire avec une production de 2,4 Mt. A suivre sur ce point : le bilan maïs des Etats-Unis qui impactera les choix des Farmers du Dakota du Nord.

Pour maintenir l’export français, la productivité devra être plutôt haute

La récolte hexagonale devrait se situer entre 2 et 2,4 Mt. « Si la France veut maintenir des parts de marché à l’exportation à la hauteur de la moyenne 2008-2010, la production devra se situer dans la fourchette haute », avertit Crystel l’Herbier. A 430.000 ha selon l’institut, les surfaces sous blé dur, restent inférieures à celles de 2010, mais ont progressé de 3 à 4 % par rapport à 2011. Mais, comme le confirme Philippe Braun, ingénieur Arvalis, avec des stades avancés, « les cultures les plus précoces se révèlent vulnérables au gel tardif ». Du semis au 31 décembre, l’écart de température par rapport à la normale atteint +35 à +40 % (soit +200 à 250 °C supplémentaires) sur la façade Atlantique, détaille Philippe Braun. « C’est plus que le record de 2001 ». Certaines zones de l’Ouest et de Beauce affichent même des sommets à +45 % ! Autre conséquence de cette météo : une forte présence d’adventices et une pression parasitaire élevée.

Les perspectives de ventes françaises sur pays tiers pour la campagne actuelle, sont attendues en baisse à 0,75 Mt contre 1,14 Mt en 2010/11, selon FAM. Le comportement du CWB sur la fin de campagne pourrait faire bouger la balance, notamment en ce qui concerne les ventes sur l’Algérie. Si la concurrence canadienne se confirme féroce, la France devrait se tourner vers l’Italie. Bien qu’inférieurs à ceux des deux dernières années, les besoins d’importation du voisin transalpin resteraient pour 2012/13 supérieurs à 2 Mt. Malgré des surfaces en hausse de 15 % (proches des niveaux de 2009 et 2010) sa production, prévue entre 3,4 et 4 Mt, « devrait se situer au niveau de 2011 ».