Acides aminés, un marché international en évolution

Après l’explosion liée au Covid, les marchés se sont calmés mais les inquiétudes restent vives pour ceux qui sont très concentrés en Chine. De nouveaux sites émergent en Russie et en Biélorussie mais aussi au Brésil comme pour le tryptophane. Les experts de Feed Info diffusaient leurs analyses lors du récent Feed Info Summit (Vienne – Autriche).

Après l’explosion liée au Covid, les marchés se sont calmés mais les inquiétudes restent vives pour ceux qui sont très concentrés en Chine. De nouveaux sites émergent en Russie et en Biélorussie mais aussi au Brésil comme pour le tryptophane. Les experts de Feed Info diffusaient leurs analyses lors du récent Feed Info Summit (Vienne – Autriche).

Les prix de la méthionine se sont détendus au niveau international depuis les plus haut de l’été 2022, l’inflation et la surcapacité jouant à la baisse. L’une des caractéristiques de cet acide aminé, principalement destiné aux porcs et aux volailles, est qu’aucune région du monde ne domine franchement sa production, l’Asie de l’Est s’arrogeant 33% de la capacité mais l’Europe est à 27%, l’Amérique du Nord à 8% et l’Asie du Sud-Est à 21%.

La consommation est assez bien répartie également avec l’Asie de l’Est à 25%, l’Europe à 18%, l’Amérique du Nord à 19%, l’Asie du Sud Est à 12% et l’Amérique du Sud à 14%. C’est Evonik qui domine la production mondiale (27%) suivi par Adisseo (26%), NHU qio vient d’ouvrir une nouvelle unité de LL méthionine (12%) au même niveau que Novus (12%) suivis par Sumitomo (8%), CJ (7%), Unispendour (4%), Hebang (3%) et Volzhsky (1%).

Les capacités mondiales vont progresser : Adisseo a ouvert une nouvelle ligne de méthionine liquide à NAnjiing (Chine) fin 2022, Evonik investit dans son unité de Jurong (Singapour) pour la désengorger en milieu d’année 2024 alors qu’une nouvelle unité va être mise en route fin 2024 – début 2025 par NHU et Sinopec à Ningbo (Chine). Ces deux acteurs rebattent les cartes de la production mondiale. Après la réduction de la demande, notamment en Europe, les experts s’attendent à une consolidation de la consommation dès cette année et à une remise en cause du status quo production/consommation dès 2026.

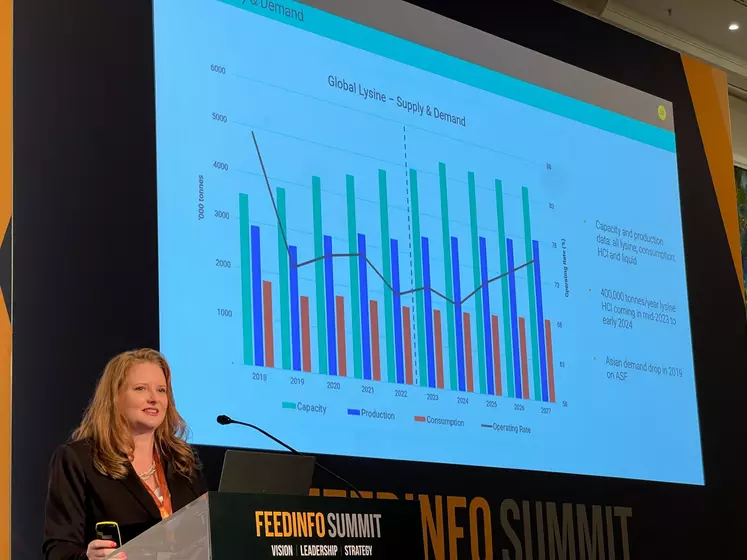

Autre acide aminé majeur, la lysine a connu aussi une baisse de prix de 35 à 65% début 2023 même s’ils sont repartis à la hausse en août en raison du renchérissement du prix du tourteau de soja et du cours du porc. L’Asie de l’Est domine la production (75% des capacités, surtout la Chine (71%) qui concentre 4 des 5 principaux producteurs, suivie par l’Amérique du Nord (12%), l’Europe ne possédant que 2% des capacités de production alors qu’elle arrive en tête de la consommation (30%) avec un déficit de 500 000 t/an. Le panel des producteurs est plus diversifié que pour d’autres acides aminés, le leader Meihua affichant 20% de part de marché. Les investissements de 2022, 2023 et 2024 sont réalisés en Russie, Biélorussie et surtout en Chine.

La thréonine enregistre une demande assez faible, les producteurs opèrent donc à perte alors qu’ils sont en train d’augmenter leurs capacités. Les prévisions pour 2023 sont toutefois à +2% en volumes. China possède 91% des capacités mondiales (les trois leaders concentrent 70% de la capacité mondiale) et l’Amérique du Nord 8%, mais le Brésil et la Biélorussie démarrent des sites. Toutefois, la principale capacité nouvelle sera celle que Meihua met en route actuellement en Mongolie intérieure.

Pour le tryptophane, la demande était également assez molle en début d’année mais a rebondi en même temps que le prix du tourteau de soja. Plusieurs fournisseurs asiatiques ont fermé leurs usines en raison d’un manque de compétitivité. Le Brésil compte sur l’extension de l’usine CJ qui a fortement augmenté leur autonomie (l’autre usine de CJ à Pasururan, en Indonésie, a assuré 50% de la production mondiale en 2022). La Russie et la Biélorussie ont ouvert des usines en 2022.