Les cours du colza sur Euronext et le marché physique français ont cédé du terrain entre les 7 et 8 septembre, suivant la baisse de ceux de l’huile de palme à Kuala Lumpur et du canola à Winnipeg. Ceux du soja à Chicago montaient en fin de séance. Autre élément baissier : la remontée de l’euro face au dollar, qui repasse au-dessus des 1 $, pénalisant l’attractivité des origines européennes sur la scène mondiale. La BCE a décidé de relever ses taux, afin de lutter contre l’inflation.

Concernant l’huile de palme, la hausse des prix est encore liée à un marché qui s’attend à une hausse de la production en Asie du Sud-Est. Une étude de Reuters indique que les opérateurs s’attendent à ce que les stocks mensuels malaisiens grimpent à 2,03 Mt, compte tenu de la hausse de la production saisonnière. Néanmoins, des analystes privés rapportent que le manque de main d’œuvre dans les palmeraies obligerait les producteurs à laisser pourrir des fruits. Le rapport du MPOB (Malaysian Palm Oil Board) sera à surveiller le 12 septembre.

En canola, des ventes techniques ont été rapportés à Winnipeg, pesant sur les prix alors que la récolte progresse, à un rythme actuellement ralenti néanmoins. Mais les marges des triturateurs locaux s’effritent, freinant la demande intérieure. Le rapport de StatCan du 14 septembre sera à suivre.

En soja, les prix à Chicago ont terminé la séance en légère hausse, mais ont été en repli une bonne partie de la journée. Le marché s’est positionné avant le rapport USDA du 12 septembre prochain. Selon Reuters, des opérateurs s’attendent désormais à ce que l’organisme public revoie à la baisse ses projections de production US entre août et septembre, passant de 4 515 milliards de boisseaux à 4 496 milliards de boisseaux. Mais cela resterait une bonne récolte, sachant que la Conab (ministère de l’agriculture brésilien) a revu à la hausse ses estimations de production et d’exportation nationales, passant respectivement de 124,046 Mt à 125,552 Mt pour 2021/2022, et de 75,232 Mt à 77,19 Mt. Les assolements pour 2022/2023 sont attendus en hausse. Et d’autres analystes s’attendent à une révision à la hausse.

En Chine, les marges des triturateurs ne sont pas bonnes, et la politique de 0 Covid continue de plomber la demande en soja.

En Argentine, la politique incitative via des taux de change accommodants pour les producteurs de soja semble porter ses fruits : les agriculteurs argentins ont vendu 3 Mt environ de leurs graines entre lundi 4 septembre et mercredi 6 septembre dernier selon la Bourse de Rosario, soit cinq fois plus que lors de la semaine antérieure. Ce qui fait dire à l’analyste StoneX que la Chine privilégierait l’Argentine actuellement, plus compétitive que le Brésil. Il évoque des rumeurs faisant état de l’achat plusieurs cargos argentins de la part des Chinois. Enfin, la demande en biodiesel aux USA reste ferme, mais il se pourrait que l’huile au départ de l’Amérique latine, notamment depuis l’Argentine, devienne très attractive, à tel point que le pays de l’oncle Sam pourrait éventuellement se tourner vers les importations. Mais l’analyste précise que ces éléments sont pour le moment des hypothèses.

En tournesol, les cotations sont en repli, à l’image du colza.

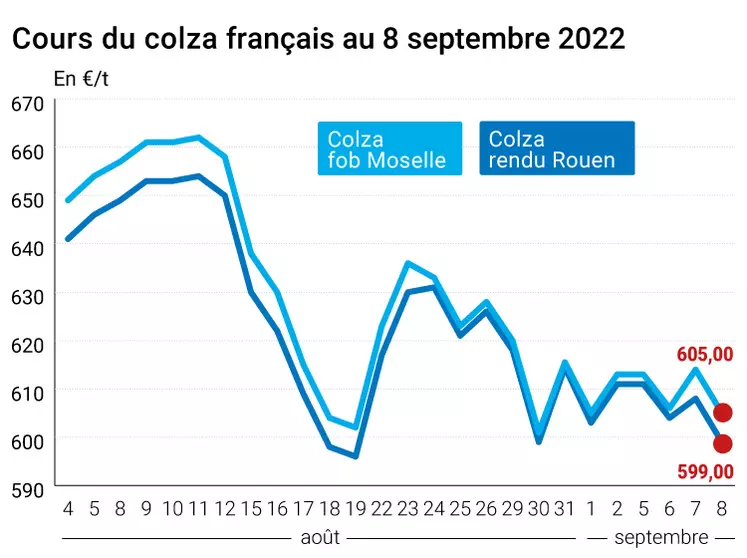

Marchés physiques français du 8 septembre 2022

| Colza |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

Récolte 2022 |

oct.-déc. |

599,00 |

N |

|

| Fob Moselle |

Récolte 2022 |

oct.-déc. |

605,00 |

N |

|

| Tournesol |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

oléique Récolte 2022 |

oct.-déc. |

705,00 |

N |

|

| Rendu Saint-Nazaire |

oléique Récolte 2022 |

oct.-déc. |

695,00 |

N |

|

| Tourteaux de soja |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Montoir |

48% pellets Brésil |

sept. |

538,00 |

V |

|

| |

48% pellets Brésil |

oct. |

535,00 |

V |

|

| Pois |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Marne |

fourrager Récolte 2022 |

sept.-déc. |

385,00 |

N |

|

| Départ Somme/Oise |

fourrager Récolte 2022 |

sept.-déc. |

388,00 |

N |

|

Cotations des issues de meunerie du 6 septembre 2022

| Son fin blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

206,00-208,00 |

T |

|

| |

pellets |

dispo. |

228,00-230,00 |

T |

|

| Remoulage demi-blanc |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

248,00-250,00 |

T |

|

| Farine basse |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

288,00-290,00 |

N |

|

Cotations commerciales des produits laitiers du 8 septembre 2022

| Poudre de lait |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours 5% H BT vrac |

dispo. |

3500,00 |

N |

|

| Poudre de lactosérum |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours, BILA pH 6 vrac |

dispo. |

1060,00 |

N |

|

| Babeurre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

sans norme |

dispo. |

inc. |

|

|

| |

normes hollandaises |

dispo. |

inc. |

|

|

Evolution dollar / euro du 8 septembre 2022

| Devise |

Valeur à la clôture |

| 1 dollar US |

0,9991 euro |

| 1 euro |

1,0009 dollar |

Clôture du marché à terme de Chicago du 8 septembre 2022

| Matières premières |

Clôture |

Chicago |

| Soja |

1470,50 |

cents/bois. |

| Tourteaux de soja |

427,80 |

$/t |

| Huile de soja |

68,86 |

cts/livre |

Clôture du marché à terme Euronext du 8 septembre 2022

| Colza (Euronext) |

| Echéance |

Clôture |

| Nov. 2022 |

600,00 |

| Févr. 2023 |

608,50 |

| Mai 2023 |

612,25 |

| Volume |

15708 |

| Huile de colza (Euronext) |

| Echéance |

Clôture |

| Déc. 2022 |

698,50 |

| Mars 2023 |

698,50 |

| Juin 2023 |

698,50 |

| Volume |

0 |

| Tourteaux de colza (Euronext) |

| Echéance |

Clôture |

| Déc. 2022 |

196,25 |

| Mars 2023 |

196,25 |

| Juin 2023 |

196,25 |

| Volume |

0 |

Cotations des marchés internationaux du 8 septembre 2022

| Energie |

Echéance |

Valeur à la clôture |

| Pétrole (Nymex) |

Oct. 2022 |

83,54 $ |

| Indices des frets maritimes |

du 8 septembre |

Variation |

| Baltic Dry Index (BDI) |

1178 |

45,00 |

| Baltic Panamax Index (BPI) |

1757 |

180,00 |

| Baltic Capesize Index (BCI) |

652 |

-4,00 |

| Baltic Supramax Index (BSI) |

1477 |

-5,00 |

| Baltic Handysize Index (BHSI) |

867 |

6,00 |