COT'Hebdo Céréales et sucre

Marché des céréales et du sucre du 4 au 11 février 2026 - Les prix du blé perdent du terrain sur un marché peu animé et peu offert

L’évolution hebdomadaire des prix des céréales (blé tendre, blé dur, orge fourragère, orge de brasserie, maïs et autres céréales secondaires) et du sucre, ainsi que des coûts du fret fluvial, sur le marché physique français entre le 4 et le 11 février 2026, expliquée par La Dépêche Le Petit meunier.

L’évolution hebdomadaire des prix des céréales (blé tendre, blé dur, orge fourragère, orge de brasserie, maïs et autres céréales secondaires) et du sucre, ainsi que des coûts du fret fluvial, sur le marché physique français entre le 4 et le 11 février 2026, expliquée par La Dépêche Le Petit meunier.

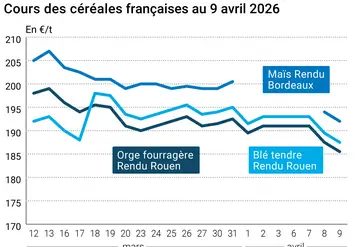

Les cours du blé tendre ont reculé sur Euronext (-3,25 €/t sur l’échéance mars) et en rendu Rouen (-3 €/t sur la période février-mars), sa place de référence sur le marché physique français, entre le 4 et le 11 février 2026. Sur le CBOT, les cours du blé états-unien ont quant à eux progressé, gagnant 10,50 cts$/boisseau sur l’échéance mars.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Le marché physique français est calme dans l'ensemble. En ancienne récolte, on enregistre des affaires en portuaire sur l'échéance mars d'Euronext, bien que ses cours soient plus chers que sur l'échéance mai, et ce, en raison de la rétention des vendeurs sur la période avril-juin. Les courtiers alertent sur le niveau élevé des stocks. Les clients sont les industriels belges et néerlandais de la nutrition animale. En Bretagne, le rythme des affaires est moins élevé qu'en janvier. Dans le Nord-Est, la semaine a été active sur le Rhin et la Moselle, mais la consomation est sur le recul. En poitou-Charente et Sud-Ouest, des lots partent chez les fabricants d'aliments pour animaux espagnols. Cependant, la demande italienne et espagnole en départ Sud-Est se tarit, les prix intérieurs étant redevenus plus attractifs. Il est à noter que les prix des transports restent fermes, dans un environnement où de nombreuses bennes céréalières sont à l'arrêt car non rentables. En nouvelle récolte, seules des affaires de petits volumes se traitent deci delà.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

FranceAgriMer a révisé à la hausse les stocks finaux à 3,05 Mt pour 20025-2026 (contre 2,8 Mt estimées en janvier), en raison d’une baisse de 300 000 t des exportations vers pays tiers, à 7,2 Mt. Sur les six premiers mois de la campagne, les chargements ont été dynamiques, notamment sur les pays tiers, avec le Maroc comme premier client devant la Belgique. A noter que FAM a relevé une vente de 5 000 t vers l’Algérie, non confirmée par les opérateurs du marché.

Des dégagements meilleurs qu'attendu sur le port de Rouen

Sur le bassin de la Seine, les prix du fret fluvial n’ont pas évolué entre le 4 et le 11 février 2026. Sur le port du Rouen, on enregistre une très belle activité, qui se maintient de semaine en semaine. Sur l’intracommunautaire, on observe une recrudescence des transports entre les bassins de la Seine et du Nord, via le canal du Nord, avant sa fermeture pour cinq semaines à partir du 2 mars. L’infrastructure ne sera pas navigable pour cause d’entretien programmé, après deux ans de report. Une alternative existe par Saint-Quentin, mais sur un réseau à petit gabarit. Dans le bassin du Nord, l’activité vers le nord UE se maintient à la faveur du grand gabarit.

Maintien d'une majoration de 10 % des coûts de fret sur le Rhin

Sur le Rhin, les prix de base du transport par la voie d’eau n’ont pas évolué d’une semaine sur l’autre. La majoration des taux de fret fluvial, consécutive aux basses eaux (qui obligent à moins charger les péniches), demeure à 10 % en moyenne. Pour l'heure, la navigation revient progressivement à la normale.

A noter la tenue d’une réunion à Trèves en Allemagne le 23 mars sur les conditions de navigation sur la Moselle. L’objectif de la rencontre est « de permettre un échange entre les acteurs de la navigation mosellane français et le gestionnaire de la Moselle allemande pour discuter de sujets comme le projet de doublement des sas d’écluses mosellanes allemandes ou d’obtenir un premier retour sur la cause des avaries survenues à Müden et Saint Aldegund », précise la Commission de la Moselle.

Karine Floquet et Thierry Michel

Maïs

Un flux en rendu portuaire et FOB Moselle/Rhin

Les cours du maïs se sont dépréciés entre le 4 et le 11 février sur l’échéance mars d'Euronext (-1,75 €/t), comme en rendu Rouen sur la période février-mars (-3 €/t), sa place de référence sur le marché physique français. Le CBOT suit également une tendance baissière, perdant 2 cts$/boisseau sur l'échéance mars.

On enregistre un flux vers le portuaire. Cela concerne de petits bateaux à destination des fabricants d'aliments du Portugal, d'Irlande, de Belgique et des Pays-Bas. Mais le bilan reste lourd. Le marché intérieur est relativement calme. Seul le rendu Rhin/Moselle est actif, bien que la demande intracommunautaire soit moins dynamique que la semaine dernière, en raison d'une offre ukrainienne plus présente et d'une baisse de la consommation en alimentation animale.

Les exportations françaises sur la première partie de la campagne 2025-2026 ont atteint 2,6 Mt (contre 1,7 Mt l’an dernier sur la même période), selon FranceAgriMer. Cependant, le stock final à fin juin 2026 s’alourdit, passant de 2,16 Mt à 2,19 Mt.

Orge fourragère

Marché peu actif

En orge fourragère, les prix sur le marché physique français se sont repliés entre le 4 et le 11 février à l'image du blé tendre, perdant 3,50 €/t sur la période février-mars en rendu Rouen, sa place de référence. L'activité est globalement calme. En portuaire, des affaires se traitent en ancienne récolte sur la période juillet-août. Rien à signaler sur la prochaine campagne de commercialisation. En Bretagne, acheteurs et vendeurs sont inscrits aux abonnés absents.

FranceAgriMer a relevé une vente de 13 000 t à l’Algérie, confirmée et qui pourrait même s’élevée à 30 000 t. Par ailleurs, FAM a révisé à la hausse les exportations françaises (passant de 6,031 Mt à 6,253 Mt), avec une progression marquée des ventes vers les pays tiers (passant de 3,35 Mt à 3,7 Mt). L’Arabie saoudite (700 000 t importées sur les six premiers mois de la campagne) devient la deuxième destination, en lieu et place de la Belgique ; la Chine occupe toujours la première place du podium. Le stock final s’établit à 1,367 Mt, contre 1,553 Mt.

A noter qu'à la faveur d’une forte demande d’aliments fourragers à l’étranger et de la concurrence réduite de la région mer Noire, la Commission européenne a augmenté sa prévision d’exportations d’orge de l’UE pour 2025-2026, à 11 Mt (+9 %), ce qui serait le plus haut depuis 2015-2016, rapporte Reuters.

Orge de brasserie

Evolution des cours à la marge

Les cotations d’orge de brasserie sur le marché physique français ont évolué à la marge entre le 4 et le 11 février, de stable en orge d'hiver à en léger repli en orge de printemps (-0,50 €/t), sur un marché étale. L’écart de prix entre acheteurs et vendeurs est important.

Blé dur

Des utilisateurs couverts

Les prix du blé dur sur le marché physique français ont reculé, à l'image du blé tendre. Les perspectives sur la fin de la campagne sont peu porteuses. Les utilisateurs disent être bien couverts, ce qui se vérifie par leur absence du marché. Les acheteurs n'exprime aucun besoin.

La sole française 2025 (récolte 2026) « se replie légèrement par rapport à l’an dernier, de 2 %, à 218 000 ha », selon Arvalis. Ce chiffre reste provisoire, les travaux d’emblavement n’étant pas encore totalement achevés. Côté prix, tout en restant prudent, l’institut technique estime – pour le moment et sauf incident majeur – peu probable une remontée des prix du blé dur dans les prochains mois de la campagne 2025-2026. La raison : le marché mondial est jugé assez lourd.

Céréales secondaires

Renchérissement du triticale

Le triticale suit une tendance baissière en départ Rhône-Alpes (-3 €/t) entre le 4 et le 11 février 2026. Les prix des autres céréales secondaires n'ont pas évolué sur la semaine.

Le marché est calme.

Sucre

Les prix du sucre encore en baisse à l’annonce de surplus mondiaux importants

Les prix du sucre brut ont plutôt progressé pour la période allant du 2 au 9 février 2026 (+ 0,14 cts$/livre, à 14,08 cts$/livre), repassant ainsi au-dessus des 14 cts$/livre, tout comme ceux du sucre raffiné (+ 2,65 $/t, à 409,85 $/t). Le premier a même dépassé les 14,33 cts$/livre et le second les 419 $/t dans la semaine considérée. Ce sont des considérations techniques (couverture de positions vendeur) qui ont poussé les prix vers le haut. Cependant, les fondamentaux sont toujours orientés à la baisse sur le plus long terme. En France, Cristal Union a évoqué un rendement de betterave à l’hectare supérieur à la moyenne quinquennale et avec de blles teneurs en sucre. Les rendements en Champagne ont été un peu décevant. Pour sa part l’Allemand Nordzucker a informé de l’arrêt de la production de sucre à partir de betterave d’une usine en Slovaquie. En Ukraine, la production finale de sucre pour 2025 a été arrêtée à 1,72 Mt, soit 80 000 t de moins que l’an passé.

La rédaction

À surveiller

Blé tendre

- Conditions de culture en France.

- Évolution des prix sur la nouvelle campagne.

- Levée de dormance des cultures dans l’hémisphère nord.

- Impact éventuel des grands froids en Russie et Ukraine notamment.

- La compétitivité du blé argentin face aux autres origines.

Maïs

- Rapport Conab au Brésil le 12 février.

- Logistique au départ de l’Ukraine.

- Météorologie en Amérique latine, notamment en Argentine et au Brésil.

- Semis de la safrinha brésilienne.

- Évolution des cours du pétrole.

Orge

- Conditions de culture en France.

- Évolution des prix sur la nouvelle campagne.

- La fermeté de l’euro face au dollar, qui pénalise en ce moment les exportations européennes.

Karine Floquet