Les cours des principaux contrats à terme ont légèrement reculé ce vendredi 24 octobre 2025 sur le CBOT alors que leurs homologues sur Euronext ont eu tendance à gagner un peu de terrain, toutes échéances confondues. Plus précisément, le blé états-unien était en toute petite baisse sur les deux termes les plus proches et les plus actifs (décembre et mars) alors qu’il progressait pour les échéances suivantes. Le maïs états-unien baissait sur l’ensemble des échéances.

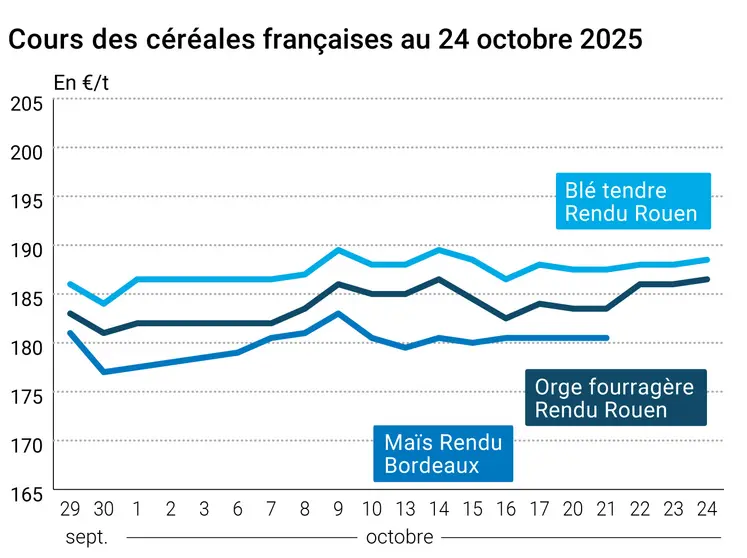

Les prix sur les marchés physiques dans l’Hexagone ont légèrement progressé en blé tendre et en orge fourragère alors qu’ils sont demeurés stables en blé dur et en maïs. FranceAgriMer a mis à jour vendredi sont état de réalisation des semis d’hiver en blé et en orge, et des récoltes de maïs grain, dans son outil Céré’Obs (voir ci-dessous). Les pluies apparues la semaine passée et celles à venir pourrait ralentir les cadences.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Outre-Atlantique, la séance en blé a été animée par des achats techniques et de la part des fonds. Des pluies sont attendues et si elles vont retarder quelque peu les semis d’hiver, elles vont néanmoins améliorer l’humidité des sols. De façon globale, les prix de l'origine Argentine sont les plus attractifs face notamment au blé états-unien.

Du côté du maïs, des prises de profit et des ventes techniques ont animé le marché vendredi sur le CBOT. Les observateurs suivent de près la progression de la récolte nationale tout en gardant un œil sur les semis (plus rapides que prévu par exemple au Brésil) et la météorologie sud-américaine. Une négociation est en cours entre l’Inde et les Etats-Unis, qui pourrait avoir des conséquences plus positives sur le maïs états-unien.

Toujours aux Etats-Unis, le « shutdown » des administrations se poursuit et donc il n’y aura pas de publication de Crop Progress ce jour. A l’inverse, les inspections à l’exportations seront publiées ce lundi. Si un accord commercial semble se profiler entre la Chine et les Etats-Unis cette semaine, il devrait essentiellement profiter aux cours du soja avec cependant quelques ricochets positifs sur les marchés de céréales.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Côté macroéconomie, cette semaine sera marquée par les comités de politique monétaire de la Banque du Japon, la Banque du Canada, la Réserve fédérale aux Etats-Unis (les observateurs s’attendent à une nouvelle baisse des taux) et la Banque centrale européenne. Également au menu : le taux d’inflation en Australie, au Japon et dans la Zone euro. A surveiller aussi le marché du pétrole, entre sanctions commerciales contre la Russie, tension avec le Venezuela et détente des relations avec la Chine avec le possible accord commercial sino-états-unien.

Fondamentaux :

- Argentine, blé, moisson : réalisée à 5 % avec une projection de production à 22 Mt et des conditions de récolte "bonnes à excellentes" pour 88 % des volumes (source : Bourse de Buenos Aires)

- Argentine, maïs, semis : quasiment réalisés à 40 % (source : Bourse de Buenos Aires)

Commerce international :

- Turquie, orge fourragère, appel d’offres : pour 250 000 t avec clôture au 30 octobre, chargements prévus sur la période 10 novembre- 10 décembre par quantité de 5 000 à 25 000 t (source : TMO et traders européens)

- Algérie, blé, achat : 600 000 t lors de l’appel d’offres clos le 22 octobre au prix de 258,50 $/t C&F ; les origines retenues sont essentiellement celles de la mer Noire, notamment Roumanie, Bulgarie et Ukraine et peut-être Argentine ; les chargements se feront entre le 1er et le 15 décembre et entre le 15 et le 31 décembre pour les origines Europe (source : OAIC et traders européens.

Marchés physiques français du 24 octobre 2025 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2025 | oct.-déc. | 188,50 | N | 0,50 |

| Rendu La Pallice | 76/220/11 Récolte 2025 | oct.-déc. | 189,00 | N | 0,50 |

| Rendu Rouen | 76/220/11 Récolte 2025 | oct.-déc. | 188,50 | N | 0,50 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2025 | oct.-déc. | 181,50-182,50 | N | 0,50 |

| Fob Moselle | meunier Récolte 2025 | oct.-déc. | 177,50 | N | 0,50 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2025 | oct. | 194,99 | | -0,60 |

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2025 | oct. | 194,99 | | -0,60 |

| Départ Marne | BPMF 220 Hagberg Récolte 2025 | oct.-déc. | 178,00 | N | 0,50 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2025 | oct.-déc. | 179,50-181,50 | N | 0,50 |

| Départ Sud-Est | meunier Récolte 2025 | oct.-déc. | 190,00 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2025 | oct.-déc. | 252,00-253,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2025 | oct.-déc. | 245,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2025 | oct.-déc. | 245,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Bordeaux | Récolte 2025 | oct.-déc. | inc. | | |

| Rendu La Pallice | Récolte 2025 | oct.-déc. | 179,00 | N | 0,00 |

| Rendu Pontivy/Guingamp | Récolte 2025 | oct.-déc. | 183,00 | N | 0,00 |

| Fob Bordeaux | Récolte 2025 | oct.-déc. | inc. | | |

| Fob Rhin | Récolte 2025 | oct.-nov. | 184,00 | N | 0,00 |

| | Récolte 2025 | janv.-juin | 187,00 | N | 0,00 |

| Départ Sud-Est | Récolte 2025 | oct.-déc. | inc. | | |

| Orge fourragère | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2025 | oct.-déc. | 186,50 | N | 0,50 |

| Rendu Pontivy/Guingamp | Récolte 2025 | oct.-déc. | 180,50-181,50 | N | 0,50 |

| Fob Moselle | sans limit. d'orgettes Récolte 2025 | oct.-déc. | 169,50 | N | 0,50 |

| Départ Eure/Eure-et-Loir | Récolte 2025 | oct.-déc. | 173,50 | N | 0,50 |

| Départ Sud-Est | 65-67 kg/hl Récolte 2025 | oct.-déc. | 185,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2025 | janv.-juin | 180,00-181,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2025 | janv.-juin | 183,00 | N | 0,00 |

Cotations des issues de meunerie du 21 octobre 2025

| Son fin blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 119,00-121,00 | T | -10,00 |

| | pellets | dispo. | 129,00-131,00 | T | -8,00 |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 144,00-146,00 | T | -5,00 |

| Farine basse blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 159,00-161,00 | T | -5,00 |

| Gruau de blé dur | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 159,00-161,00 | T | -10,00 |

Cotations commerciales des produits laitiers du 23 octobre 2025

| Poudre de lait | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2070,00 | T | -100,00 |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 950,00 | T | 60,00 |

| Babeurre | Spécifications | Échéance | euro/t | | Variation |

|---|

| | sans norme | dispo. | n.p. | | |

| | normes hollandaises | dispo. | n.p. | | |

Evolution dollar / euro du 24 octobre 2025

| Devise | Valeur à la clôture |

|---|

| 1 dollar US | 0,8612 euro |

| 1 euro | 1,1612 dollar |

Clôture du marché à terme de Chicago du 24 octobre 2025

| Matières premières | Clôture | Chicago |

|---|

| Blé | 512,50 | cents/bois. |

| Maïs | 423,25 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 24 octobre 2025

| Blé meunier (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Déc. 2025 | 190,25 |

| Mars 2026 | 192,25 |

| Mai 2026 | 195,75 |

| Volume | 51907 |

| Maïs (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Nov. 2025 | 183,00 |

| Mars 2026 | 184,50 |

| Juin 2026 | 188,25 |

| Volume | 3835 |

Cotations des marchés internationaux du 24 octobre 2025

| Energie | Echéance | Valeur à la clôture |

|---|

| Pétrole (Nymex) | Déc. 2025 | 61,50 $ |

| Indices des frets maritimes | du 24 octobre | Variation |

|---|

| Baltic Dry Index (BDI) | 1991 | -66,00 |

| Baltic Panamax Index (BPI) | 1924 | 0,00 |

| Baltic Capesize Index (BCI) | 2871 | -188,00 |

| Baltic Supramax Index (BSI) | 1369 | -9,00 |

| Baltic Handysize Index (BHSI) | 878 | -2,00 |