Les cours du blé meunier ont peu évolué sur Euronext entre le 17 et le 20 octobre, cédant 0,75 €/t sur l'échéance décembre, 0,25 €/t sur mars et sont restés stables sur mai 2026 et les échéances de la récolte 2026. Les cotations du maïs sont restées stables sur Euronext sur toutes les échéances. Le retour de l'Algérie aux achats, alors que la France est toujours officieusement exclue des appels d'offres, profite plutôt aux prix du blé russe, de même que la hausse du rouble par rapport au dollar. Les exportateurs auront jusqu'à demain mercredi pour soumettre leurs offres. Du côté de l'Ukraine, les exportations de maïs sont toujours poussives. Le trafic a repris à la frontière roumaine et hongroise, mais celui-ci reste perturbé entre l'Ukraine et la Pologne.

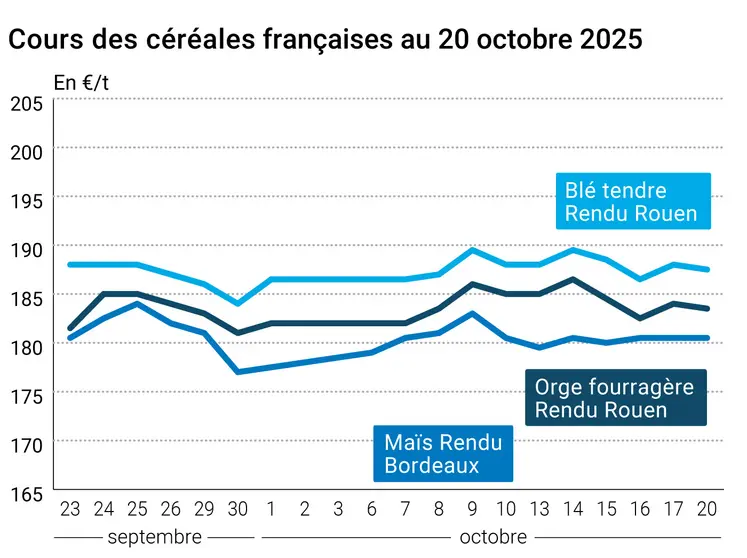

Sur le marché physique français, les prix du blé et de l'orge fourragère ont légèrement reculé d'un jour sur l'autre, dans le sillage des marchés à terme. Celles du maïs sont restées stables. Sur le Rhin, le marché est lourd en maïs, ce qui pèse quelque peu sur les prix physiques.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Aux États-Unis, les prix du blé et du maïs ont clôturé en légère hausse sur le CBOT. C'est principalement le soja qui a apporté du soutien au maïs et au blé. En effet, Xi Jinping et Donald Trump devraient se rencontrer fin octobre en Corée du Sud, ce qui rend les marchés plus optimistes quant au conflit commercial en cours entre les deux pays. Les chiffres d'inspections à l'exportation, toujours publiés malgré le shutdown de l'administration états-unienne, montrent toujours une avance des expéditions de maïs et de blé sur la campagne précédente. Par ailleurs, toujours en l'absence de publication du Crop Progress et du rapport Wasde, les analystes privés tentent d'évaluer le rendement moyen en maïs. Selon Farm Journal, celui-ci est attendu à 178,5 boisseaux par acre, inférieur au dernier chiffre de l'USDA à 186,7 boisseaux par acre. Le temps sec favorise cependant la moisson. Signalons enfin que le Mississipi est toujours en proie à des basses eaux, et que la situation ne devrait pas s'améliorer pour le moment.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

En Amérique du Sud, les semis de la première récolte de maïs se déroulent sans encombre. AgRural rapporte que 51 % des surfaces prévues ont déjà été semées. Celles-ci ont bénéficié de précipitations qui devraient favoriser les implantations.

Fondamentaux :

- États-Unis, maïs, rendements : 178,5 boisseaux par acre (source : Farm Journal)

- Brésil, maïs, semis : 51 % des surfaces prévues pour la première récolte déjà semées, contre 48 % en 2024 (source : AgRural)

Commerce international :

- Algérie, blé tendre, appel d'offres : 50 000 t, offres à soumettre avant le 22 octobre (source : Reuters)

- Ukraine, blé, exportations : 5,679 Mt au 20 octobre, dont 942 000 t en octobre (source : douanes ukrainiennes)

- Ukraine, orge, exportations : 997 000 t au 20 octobre, dont 124 000 t sur octobre (source : douanes ukrainiennes)

- Ukraine, maïs, exportations : 1,173 Mt au 20 octobre, dont 258 000 t sur octobre (source : douanes ukrainiennes)

- États-Unis, blé, inspections à l'exportation : 480 614 t la semaine se terminant le 15 octobre, soit +7,4 % d'une semaine à l'autre, et 11,19 Mt sur le début de la campagne, soit +20,4 % par rapport à 2024-2025 (source : USDA)

- États-Unis, maïs, inspections à l'exportation : 1 317 724 t la semaine se terminant le 15 octobre, soit + 8,93 % sur la semaine, et 9,338 Mt sur le début de la campagne, soit + 60,6 % par rapport à 2024-2025 (source : USDA)

Marchés physiques français du 20 octobre 2025 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2025 | oct.-déc. | 187,00 | N | -0,50 |

| Rendu La Pallice | 76/220/11 Récolte 2025 | oct.-déc. | 187,50 | N | -0,50 |

| Rendu Rouen | 76/220/11 Récolte 2025 | oct.-déc. | 187,50 | N | -0,50 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2025 | oct.-déc. | 181,50 | N | -0,50 |

| Fob Moselle | meunier Récolte 2025 | oct.-déc. | 177,50 | N | -0,50 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2025 | oct. | 194,09 | | 0,30 |

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2025 | oct. | 194,09 | | 0,20 |

| Départ Marne | BPMF 220 Hagberg Récolte 2025 | oct.-déc. | 177,00 | N | -0,50 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2025 | oct.-déc. | 177,50 | N | -0,50 |

| Départ Sud-Est | meunier Récolte 2025 | oct.-déc. | 190,00 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2025 | oct.-déc. | 240,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2025 | oct.-déc. | 235,00-240,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2025 | oct.-déc. | 245,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Bordeaux | Récolte 2025 | oct.-déc. | 180,50 | N | 0,00 |

| Rendu La Pallice | Récolte 2025 | oct.-déc. | 181,50 | N | 0,00 |

| Rendu Pontivy/Guingamp | Récolte 2025 | oct.-déc. | 186,50 | N | 0,00 |

| Fob Bordeaux | Récolte 2025 | oct.-déc. | 184,50 | N | 0,00 |

| Fob Rhin | Récolte 2025 | oct.-nov. | 183,00 | N | -1,50 |

| | Récolte 2025 | janv.-juin | 185,00 | N | -2,00 |

| Départ Sud-Est | Récolte 2025 | oct.-déc. | 190,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | | Variation |

|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2025 | oct.-déc. | 183,50 | N | -0,50 |

| Rendu Pontivy/Guingamp | Récolte 2025 | oct.-déc. | 178,50 | N | -0,50 |

| Fob Moselle | sans limit. d'orgettes Récolte 2025 | oct.-déc. | 167,00 | N | -0,50 |

| Départ Eure/Eure-et-Loir | Récolte 2025 | oct.-déc. | 170,50 | N | -0,50 |

| Départ Sud-Est | 65-67 kg/hl Récolte 2025 | oct.-déc. | 185,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2025 | janv.-juin | 178,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | | Variation |

|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2025 | janv.-juin | 182,00 | N | 0,00 |

Cotations des issues de meunerie du 14 octobre 2025

| Son fin blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 129,00-131,00 | T | -2,00 |

| | pellets | dispo. | 137,00-139,00 | T | -2,00 |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 149,00-151,00 | T | 0,00 |

| Farine basse blé tendre | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 164,00-166,00 | T | 0,00 |

| Gruau de blé dur | Spécifications | Échéance | euro/t | | Variation |

|---|

| Départ Ile-de-France | | dispo. | 169,00-171,00 | T | 0,00 |

Cotations commerciales des produits laitiers du 16 octobre 2025

| Poudre de lait | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2170,00 | N | |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | | Variation |

|---|

| | Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 890,00 | N | |

| Babeurre | Spécifications | Échéance | euro/t | | Variation |

|---|

| | sans norme | dispo. | n.p. | | |

| | normes hollandaises | dispo. | n.p. | | |

Evolution dollar / euro du 20 octobre 2025

| Devise | Valeur à la clôture |

|---|

| 1 dollar US | 0,8580 euro |

| 1 euro | 1,1655 dollar |

Clôture du marché à terme de Chicago du 20 octobre 2025

| Matières premières | Clôture | Chicago |

|---|

| Blé | 504,75 | cents/bois. |

| Maïs | 423,25 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 20 octobre 2025

| Blé meunier (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Déc. 2025 | 188,50 |

| Mars 2026 | 191,00 |

| Mai 2026 | 195,00 |

| Volume | 39777 |

| Maïs (Euronext) |

|---|

| Echéance | Clôture |

|---|

| Nov. 2025 | 184,00 |

| Mars 2026 | 185,00 |

| Juin 2026 | 188,25 |

| Volume | 3332 |

Cotations des marchés internationaux du 20 octobre 2025

| Energie | Echéance | Valeur à la clôture |

|---|

| Pétrole (Nymex) | Déc. 2025 | 57,02 $ |

| Indices des frets maritimes | du 20 octobre | Variation |

|---|

| Baltic Dry Index (BDI) | 2071 | 2,00 |

| Baltic Panamax Index (BPI) | 1829 | 2,00 |

| Baltic Capesize Index (BCI) | 3128 | 7,00 |

| Baltic Supramax Index (BSI) | 1422 | -2,00 |

| Baltic Handysize Index (BHSI) | 884 | -1,00 |