COTidienne

Prix des céréales - Petite baisse des prix des céréales sauf pour le blé US

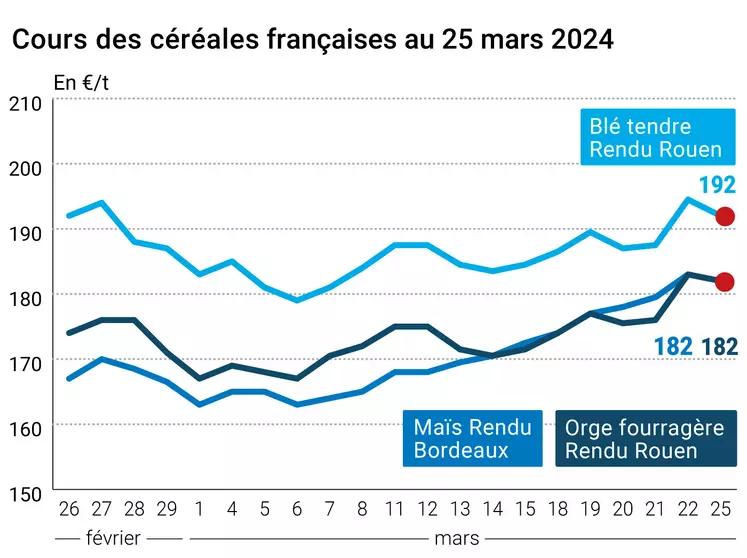

L’évolution des prix du blé, de l’orge et du maïs français entre le 22 et le 25 mars, expliquée par La Dépêche Le petit meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 22 et le 25 mars, expliquée par La Dépêche Le petit meunier.

Les cours des principaux contrats à terme sur le blé et sur le maïs ont cédé un tout petit peu de terrain ce lundi 25 mars 2024, tant sur le Cbot que sur Euronext, en campagne actuelle comme en nouvelle récolte. Seul le blé coté à Chicago a fait exception avec une légère hausse et une échéance décembre 2024 au-dessus des 608 cts$/boiss. En pré-ouverture, les céréales européennes étaient plutôt orientées à la hausse en raison des évènements géopolitiques du week-end mais cela a fait long feu. Le maïs européen reste scotché en-dessous des 197 €/t en ancienne récolte et peine à franchir les 200 €/t en nouvelle. Sur les marchés physiques hexagonaux, les prix ont aussi reculé un peu en blé tendre, orge fourragère et maïs. Ils étaient stables en blé dur.

Ce sont plutôt des éléments de stabilisation ou baissiers qui l’ont emporté ce lundi, notamment en blé européen, le rapport JRC Mars du 25 mars faisant état de prévisions de rendements en progression pour le blé tendre, le blé dur les orges d’hiver, le seigle et le triticale dans l’ensemble de l’UE (à la fois par rapport à 2023 et à la moyenne cinq ans). Une mini surprise compte tenu des conditions de cultures passées et actuelles. D’autant que le même rapport signale que « les cultures d’hiver dans plusieurs parties de l’Europe sont négativement impactées par des conditions météorologiques défavorables pour les cultures ».

Globalement, les marchés intégraient aussi la remontée des prix FOB des blés russes (livraison avril ; dans le même temps, le gouvernement russe a décidé d’abaisser les taxes à l’exportation), la revue à la hausse des exportations de blé de la Russie par SovEcon ou encore l’annulation d’un appel d’offres de la Jordanie toujours en blé. En maïs, peu de choses à signaler sinon la fin des semis de deuxième récolte au Brésil, en avance par rapport à l’an passé, et quelques prises de bénéfice. On attend aussi plusieurs publications agricoles cette semaine : ventes hebdomadaires à l’exportation, stocks, semis (91 996 000 acres en 2023 en maïs et 49 855 000 acres en blé en 2023) et prix payés/production aux Etats-Unis le 28 mars notamment.

En Europe, par ailleurs, un conseil des ministres de l’UE a lieu ce jour et la situation des exportations en provenance d’Ukraine, tout comme les taxes sur les origines Russie, seront à l’ordre du jour. Dans ce contexte, Mykola Solskyi, ministre de la politique agraire et de l’alimentation d’Ukraine, s’adressera au Conseil et le gouvernement ukrainien s’est dit prêt à « contrôler ses exportations pour apaiser Varsovie » selon l’AFP. Des manifestations d’agriculteurs pourraient avoir lieu à Bruxelles. Cela a été le cas à Londres, lundi, les exploitants agricoles du pays dénonçant la politique agricole du pays menée depuis le Brexit. En France, France Grandes Cultures, la branche grandes cultures du syndicat de la Coordination Rurale, a salué l’annonce des taxes à venir sur les céréales russes mais « estime que ce n’est toujours pas assez ».

A l’international, la reprise d’actes de piraterie somaliens dans l’Océan Indien est confirmée et les opérateurs maritimes commencent à nouveau à se poser des questions sur la fréquentation de cette zone, en dépit d’une importante présence de la marine indienne.

Côté macroéconomie, on attend plusieurs publications cette semaine en matière d’inflation alors que la parité euro/dollar s’établissait à 1,0850 contre 1,0840 la veille et que les cours du pétrole ont remonté un peu (en Europe comme aux Etats-Unis).

Fondamentaux :

Canada, blé dur, exportations : le montant de la campagne actuelle d’exportations s’affiche à 2,2 Mt exportées à la fin de la semaine 33 ; le pays doit encore exporter 1 Mt pour atteindre les objectifs de l’AAFC (source : AAFC) ;

Etats-Unis, blé et maïs, inspections à l’exportation : pour la semaine se terminant au 21 mars, 315 395 t en blé, dans les attentes des analystes, et 1 227 955 t, dans les attentes également en maïs (source : USDA).

Commerce international :

Japon, blé, appel d’offre : 221 000 t dont 113 000 t origine Etats-Unis.

Marchés physiques français du 25 mars 2024 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2023 | avr.-juin | 192,00 | N | -2,50 |

| Rendu La Pallice | 76/220/11 Récolte 2023 | avr.-juin | 192,50 | N | -2,50 |

| Rendu Rouen | 76/220/11 Récolte 2023 | avr.-juin | 192,00 | N | -2,50 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2023 | mars-juin | 191,00 | N | -2,50 |

| Fob Moselle | meunier Récolte 2023 | mars-juin | 178,00 | N | 4,00 |

| Fob Rouen | FC Supérieur A2 classe 1 majo. incluses Récolte 2023 | mars | 207,34 | 6,10 | |

| FC Médium A3 classe 2 majo. incluses Récolte 2023 | mars | inc. | |||

| Fob La Pallice | FA Supérieur A2 classe 1 majo. incluses Récolte 2023 | mars | 208,54 | 6,60 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2023 | mars-mai | 184,00 | N | -2,50 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2023 | mars-juin | 186,00 | N | -2,50 |

| Départ Sud-Est | meunier Récolte 2023 | mars-juin | 195,00 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2023 | mars-juin | 305,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2023 | mars-juin | 290,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2023 | mars-juin | 300,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2023 | mars-juin | 182,00 | N | -1,50 |

| Rendu La Pallice | Récolte 2023 | mars-juin | 182,00 | N | -1,50 |

| Rendu Pontivy/Guingamp | Récolte 2023 | mars-juin | 186,00 | N | -2,00 |

| Fob Bordeaux | Récolte 2023 | mars-juin | 186,00 | N | -1,50 |

| Fob Rhin | Récolte 2023 | mars-juin | 193,00 | N | 3,00 |

| Récolte 2023 | juil.-sept. | 195,00 | N | 3,00 | |

| Départ Sud-Est | Récolte 2023 | mars-juin | 185,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2023 | mars-juin | 182,00 | N | -1,00 |

| Rendu Pontivy/Guingamp | 63 kg/hl mini Récolte 2023 | mars-juin | 184,00 | N | -1,50 |

| Fob Moselle | sans limit. d'orgettes 61/62 kg/hl Récolte 2023 | mars-juin | 162,00 | N | 2,00 |

| Départ Eure/Eure-et-Loir | 63 kg/hl mini Récolte 2023 | mars-juin | 170,00 | N | -1,00 |

| Départ Sud-Est | 62/63 kg/hl Récolte 2023 | mars-juin | 180,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2023 | mars-juin | 190,00 | N | 5,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2023 | mars-juin | 280,00 | N | 5,00 |

Cotations des issues de meunerie du 19 mars 2024

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 126,00-128,00 | T | ||

| pellets | dispo. | 129,00-131,00 | T |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 134,00-136,00 | T |

| Farine basse | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 174,00-176,00 | T |

Evolution dollar / euro du 25 mars 2024

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,9229 euro |

| 1 euro | 1,0835 dollar |

Clôture du marché à terme de Chicago du 25 mars 2024 Clôture du marché à terme Euronext du 25 mars 2024

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 555,00 | cents/bois. |

| Maïs | 437,75 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mai 2024 | 204,50 |

| Sept. 2024 | 217,00 |

| Déc. 2024 | 223,00 |

| Volume | 101347 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Juin 2024 | 191,75 |

| Août 2024 | 194,50 |

| Nov. 2024 | 196,75 |

| Volume | 3661 |

| Blé Union Européenne (CME) | |

|---|---|

| Echéance | Clôture |

| Sept. 2018 | 159,25 |

| Déc. 2018 | 163,25 |

| Mars 2019 | 164,75 |

| Volume | 0 |

Cotations des marchés internationaux du 25 mars 2024

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Mai 2024 | 81,95 $ |

| Indices des frets maritimes | du 25 mars | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 2123 | -73,00 |

| Baltic Capesize Index (BCI) | 3295 | -187,00 |

| Baltic Panamax Index (BPI) | 2120 | -45,00 |

| Baltic Supramax Index (BSI) | 1386 | 3,00 |

| Baltic Handysize Index (BHSI) | 792 | -3,00 |