COTidienne

Prix des céréales - Nette hausse des prix du blé et du maïs en Europe

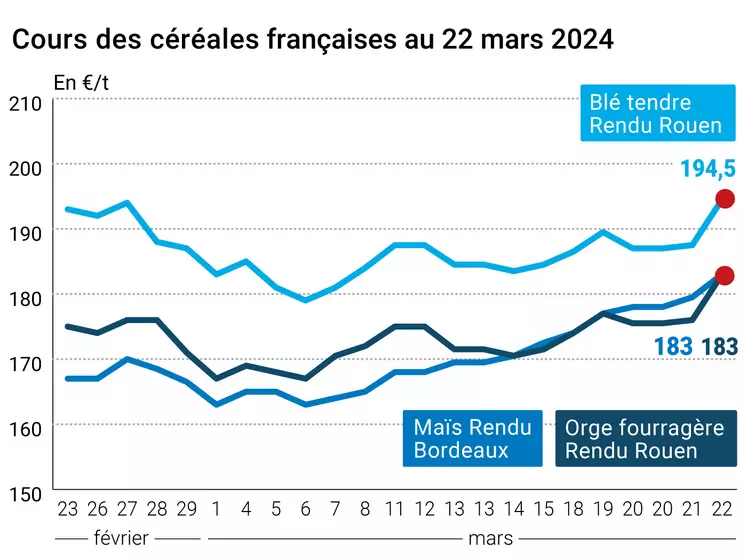

L’évolution des prix du blé, de l’orge et du maïs français entre le 21 et le 22 mars, expliquée par La Dépêche Le petit meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 21 et le 22 mars, expliquée par La Dépêche Le petit meunier.

Les cours des principaux contrats à terme sur le blé et le maïs ont terminé en nette hausse ce vendredi 22 mars 2024, sur le Cbot comme sur Euronext, à l’exception du maïs US, en très légère baisse. La hausse vaut aussi bien pour la campagne en cours que pour la nouvelle récolte. Le blé à Chicago repasse au-dessus des 550 cts$/boiss. pour l’échéance de mai alors que la tonne européenne s’installe nettement au-dessus des 200 € pour la même échéance. En nouvelle récolte, l’échéance étatsunienne de décembre franchit le seuil des 600 cts$/boiss. alors que la tonne s’affiche à plus de 218 € sur l’échéance septembre sur Euronext. Le maïs profitait aussi de cette dynamique sur le Vieux-Continent. Les prix sur les marchés physiques hexagonaux progressaient en sympathie pour le blé tendre (proche des 195 €/t sur Rouen), l’orge fourragère et le maïs. A noter qu’avec cette franche avancée, les prix des tonnes d’orge fourragère et de maïs sont quasiment similaires. Le blé dur demeurait stable.

C’est de l’Est et de la Commission européenne que sont venues les principales influences de marché en cette fin de semaine : entre l’annonce de bateaux de guerre russes frappés par l’Ukraine ainsi que la reprise de frappes très violentes des Russes sur l’Ukraine et l’annonce d’une première liste des produits russes concernés par l’augmentation des taxes pour limiter leur arrivée dans l’UE (annexe de neuf pages à l’annexe 1 de la réglementation 2658/87 sur les tarifs, comprenant notamment le blé, le seigle, le sorgho), les marchés ont trouvé des motifs de hausse. Autre élément non négligeable : des informations difficilement vérifiables à l’heure actuelle font état de pressions exercées par l’autorité russe de contrôle des produits phytosanitaires (Rosselkhoznadzor), en charge de délivrer les certifications d’exportations, sur l’un des principaux acteurs du pays (RIF, partenaire de GTSC/GrainFlower) pour bloquer ses cargaisons au départ et destinées à l’exportation. La reprise encore plus violente des frappes russes sur l’Ukraine depuis l’attentat de Moscou et le survol du territoire de la Pologne par un missile russe de ce week-end vont certainement encore peser sur les marchés.

Les opérateurs étaient également attentifs au rebond du dollar sur les marchés financiers, à la future publication de l’USDA du premier rapport de campagne sur la progression des cultures (le 1er avril) ou à la météorologie complexe et extrême sur l’Amérique du Sud. En France, les acteurs intègrent le rapport Céré’Obs de vendredi (conditions de cultures bonnes à très bonnes très en deçà de celles de l’an passé) et mesurent le stress pour les végétaux de la chute sévère des températures de ce week-end.

Selon certaines sources, les récentes annulations de la Chine assez massives d’achats origine Australie en blé notamment ne seraient pas des annulations fermes mais plutôt des reports à réaliser plus tard dans la campagne.

Du côté des prix, le blé russe FOB 12,5 % de protéines a terminé la semaine entre 201 et 204 $/t alors que son homologue français (11 %) s’est établi à 211 $/t. Les volumes de contrats à l’exportation en blé russe pendant la période du 1er au 19 mars s’élèvent à 2,7 Mt. Certains pays d’Afrique du Nord ont encore des besoins avant le début des nouvelles moissons. A noter que des records de chaleur sont régulièrement battues de + 7 à + 8 ° C en ce moment en Algérie et au Maroc.

Fondamentaux :

Russie, blé, production : vue à 94 Mt, soit + 0,4 Mt pour 2024/2025 (source : SovEcon) ;

Inde, maïs, production : 35,5 Mt pour 2024/2025, soit – 6,7 % par rapport à la saison passée (source : Ministère indien de l’Agriculture) ;

Commerce international :

Etats-Unis, maïs, vente : 263 000 t vers le Mexique dont 90 000 t sur la campagne 2024/2025 (source : USDA) ;

Jordanie, blé, appel d’offres : nouvel appel d’offres pour 120 000 t, origine non précisée, livraison entre juin et juillet.

Marchés physiques français du 22 mars 2024 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2023 | avr.-juin | 194,50 | N | 7,00 |

| Rendu La Pallice | 76/220/11 Récolte 2023 | avr.-juin | 195,00 | N | 7,00 |

| Rendu Rouen | 76/220/11 Récolte 2023 | avr.-juin | 194,50 | N | 7,00 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2023 | mars-juin | 193,50 | N | 7,00 |

| Fob Moselle | meunier Récolte 2023 | mars-juin | 174,00 | N | 2,00 |

| Fob Rouen | FC Supérieur A2 classe 1 majo. incluses Récolte 2023 | mars | 201,24 | 3,00 | |

| FC Médium A3 classe 2 majo. incluses Récolte 2023 | mars | inc. | |||

| Fob La Pallice | FA Supérieur A2 classe 1 majo. incluses Récolte 2023 | mars | 201,94 | 2,50 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2023 | mars-mai | 186,50 | N | 7,00 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2023 | mars-juin | 188,50 | N | 7,00 |

| Départ Sud-Est | meunier Récolte 2023 | mars-juin | 195,00 | N | 5,00 |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2023 | mars-juin | 305,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2023 | mars-juin | 290,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2023 | mars-juin | 300,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2023 | mars-juin | 183,50 | N | 4,00 |

| Rendu La Pallice | Récolte 2023 | mars-juin | 183,50 | N | 4,00 |

| Rendu Pontivy/Guingamp | Récolte 2023 | mars-juin | 188,00 | N | 4,00 |

| Fob Bordeaux | Récolte 2023 | mars-juin | 187,50 | N | 4,00 |

| Fob Rhin | Récolte 2023 | mars-juin | 190,00 | N | 0,00 |

| Récolte 2023 | juil.-sept. | 192,00 | N | 0,00 | |

| Départ Sud-Est | Récolte 2023 | mars-juin | 185,00 | N | 5,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2023 | mars-juin | 183,00 | N | 7,00 |

| Rendu Pontivy/Guingamp | 63 kg/hl mini Récolte 2023 | mars-juin | 185,50 | N | 7,00 |

| Fob Moselle | sans limit. d'orgettes 61/62 kg/hl Récolte 2023 | mars-juin | 160,00 | N | 2,00 |

| Départ Eure/Eure-et-Loir | 63 kg/hl mini Récolte 2023 | mars-juin | 171,00 | N | 7,00 |

| Départ Sud-Est | 62/63 kg/hl Récolte 2023 | mars-juin | 180,00 | N | 5,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2023 | mars-juin | 185,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2023 | mars-juin | 275,00 | N | 0,00 |

Cotations des issues de meunerie du 19 mars 2024

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 126,00-128,00 | T | ||

| pellets | dispo. | 129,00-131,00 | T |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 134,00-136,00 | T |

| Farine basse | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 174,00-176,00 | T |

Cotations commerciales des produits laitiers du 21 mars 2024

| Babeurre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| sans norme | dispo. | inc. | |||

| normes hollandaises | dispo. | inc. |

Evolution dollar / euro du 22 mars 2024

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,9240 euro |

| 1 euro | 1,0823 dollar |

Clôture du marché à terme de Chicago du 22 mars 2024 Clôture du marché à terme Euronext du 22 mars 2024

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 554,75 | cents/bois. |

| Maïs | 439,25 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Mai 2024 | 207,25 |

| Sept. 2024 | 218,25 |

| Déc. 2024 | 223,75 |

| Volume | 145909 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Juin 2024 | 193,50 |

| Août 2024 | 196,50 |

| Nov. 2024 | 199,25 |

| Volume | 2906 |

| Blé Union Européenne (CME) | |

|---|---|

| Echéance | Clôture |

| Sept. 2018 | 159,25 |

| Déc. 2018 | 163,25 |

| Mars 2019 | 164,75 |

| Volume | 0 |

Cotations des marchés internationaux du 22 mars 2024

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Mai 2024 | 80,63 $ |

| Indices des frets maritimes | du 22 mars | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 2196 | -44,00 |