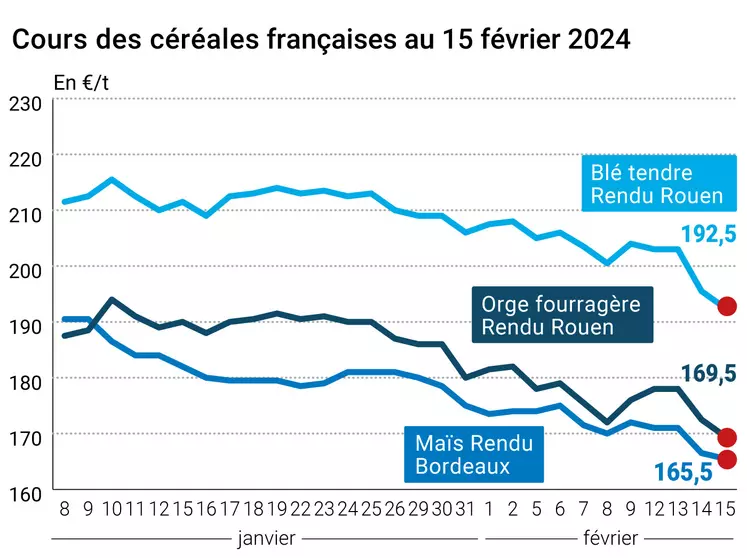

Les cours du blé tendre, du maïs et de l'orge fourragère ont régressé de concert entre les séances du 14 et du 15 février sur Euronext (pour le maïs et le blé tendre) et le marché physique français, en raison notamment des derniers chiffres donnés par l'USDA sur les stocks annuels aux États-Unis et les surfaces lors de son forum annuel organisé les 15 et 16 février.

Plus en détail, et si l'on se focalise dans un premier temps sur le blé tendre, l'USDA s'attend à une hausse des stocks de fin de campagne entre 2023/2024 et 2024/2025 aux États-Unis, qui passeraient de 17,9 Mt à 20,93 Mt. L'annonce de ces chiffres a fait pression sur les cours à Chicago, et par ricochet sur Euronext. Notons que le prix sur l'échéance mai du contrat à terme européen a franchi la barre psychologique des 200 €/t, constituant un plus bas depuis presque 3 ans (juillet 2021).

Il faut également ajouter une série de ventes techniques de la part des fonds, qui sont venues appuyer la tendance. Enfin, la compétitivité russe continue de s'affirmer, à laquelle il faut ajouter celle de l'Ukraine et de la Roumanie (par laquelle transite des origines ukrainiennes). En témoigne le dernier achat Égyptien, au travers du GASC: 180 000 t ont été retenues, dont 120 000 t d'origine ukrainienne et 60 000 t d'origine roumaine, à 255 $/t C&F, paiement à 270 jours, chargements avril. Les origines hexagonales et même russes n'étaient pas aussi attractives. Les acheteurs internationaux ne se pressent pas, alimentant le contexte baissier.

Les cours du maïs ont régressé pour les mêmes raisons : relèvement des prévisions de stocks aux États-Unis pour l'an prochain, faisant pression sur les prix à Chicago et par ricochet sur Euronext (qui ont atteint un plus bas depuis octobre 2020 sur l'échéance juin concernant le contrat à terme européen), ventes de la part des fonds, faible demande internationale. L'USDA table sur des stocks aux États-Unis à plus de 64 Mt en 2024/2025, contre 55 Mt environ en 2023/2024. Si la sole aux États-Unis est attendue en baisse entre 2023 et 2024, conséquence de prix mondiaux favorables au soja, elle atteindrait tout de même 91 millions d'acres (Ma), contre 94,6 Ma précédemment. Les rendements remonteraient en 2024 à 181 boisseaux par acre (bu/a), contre moins de 180 en 2023, compensant ainsi l'effritement des surfaces. Néanmoins, ce 181 bu/a est optimiste, car il constituerait un record. Par conséquent, il faut attendre de voir le comportement de la météo entre mars et septembre 2024 aux États-Unis.

Les ventes extérieures États-uniennes hebdomadaires en blé se sont affichées à un peu moins de 400 000 t selon l'USDA, un chiffre dans les attentes du marché. Celles en maïs sont ressorties à un peu plus de 1,3 Mt, là aussi dans les attentes du marché. Ainsi, ces chiffres n'ont pas eu d'effet notable sur les marchés.

Notons que le CIC (Conseil international des céréales) a publié de nouvelles prévisions de production mensuelles. Mais ces dernières ont évolué à la marge d'un mois sur l'autre, et n'ont donc guère eu d'effet sur les marchés.

Cotations des marchés physiques français du 15 février 2024 Base juillet pour les céréales

| Blé tendre | Spécifications | Échéance | euro/t | |

|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2023 | févr.-mars | 192,50 | N |

| Rendu La Pallice | 76/220/11 Récolte 2023 | févr.-mars | 192,50 | N |

| Rendu Rouen | 76/220/11 Récolte 2023 | févr.-mars | 192,50 | N |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2023 | févr.-mars | 185,00 | N |

| Fob Moselle | meunier Récolte 2023 | févr.-mars | 177,00 | N |

| Fob Rouen | FC Supérieur A2 classe 1 majo. incluses Récolte 2023 | févr. | 206,31 | |

| | FC Médium A3 classe 2 majo. incluses Récolte 2023 | févr. | inc. | |

| Fob La Pallice | FA Supérieur A2 classe 1 majo. incluses Récolte 2023 | févr. | 207,51 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2023 | févr.-mai | 180,50 | N |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2023 | févr.-mars | 184,50 | N |

| Départ Sud-Est | meunier Récolte 2023 | févr.-juin | 200,00 | N |

| Blé dur | Spécifications | Échéance | euro/t | |

|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2023 | févr.-juin | 345,00 | N |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2023 | févr.-mai | 340,00 | N |

| Départ Sud-Est | normes semoulières Récolte 2023 | févr.-juin | 340,00 | N |

| Maïs | Spécifications | Échéance | euro/t | |

|---|

| Rendu Bordeaux | Récolte 2023 | févr.-mars | 165,50 | N |

| Rendu La Pallice | Récolte 2023 | févr.-mars | 166,50 | N |

| Rendu Pontivy/Guingamp | Récolte 2023 | févr.-mars | 169,00 | N |

| Fob Bordeaux | Récolte 2023 | févr.-mars | 169,50 | N |

| Fob Rhin | Récolte 2023 | févr.-juin | 178,00 | N |

| | Récolte 2023 | juil.-sept. | 180,00 | N |

| Départ Sud-Est | Récolte 2023 | févr.-mars | 175,00 | N |

| Orge fourragère | Spécifications | Échéance | euro/t | |

|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2023 | févr.-mars | 169,50 | N |

| Rendu Pontivy/Guingamp | 63 kg/hl mini Récolte 2023 | févr.-mars | 171,00 | N |

| Fob Moselle | sans limit. d'orgettes 61/62 kg/hl Récolte 2023 | févr.-mars | 157,00 | N |

| Départ Eure/Eure-et-Loir | 63 kg/hl mini Récolte 2023 | févr.-mars | 161,00 | N |

| Départ Sud-Est | 62/63 kg/hl Récolte 2023 | févr.-mars | 175,00 | N |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | |

|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2023 | févr.-juin | 188,00 | N |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | |

|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2023 | févr.-juin | 266,00 | N |

| Issues de blé du 13/02 | Spécifications | Échéance | euro/t | |

|---|

| Départ Ile-de-France | Son fin blé tendre | dispo. | 128,00-130,00 | T |

| | Son fin blé tendre pellets | dispo. | 134,00-136,00 | T |

| | Remoulage demi-blanc | dispo. | 139,00-141,00 | T |

| | Farine basse | dispo. | 184,00-186,00 | T |

| Tournesol | Spécifications | Échéance | euro/t | |

|---|

| Rendu Bordeaux | oléique Récolte 2023 | avr.-juin | 395,00 | N |

| Rendu Saint-Nazaire | oléique Récolte 2023 | avr.-juin | 405,00-410,00 | N |

| Colza | Spécifications | Échéance | euro/t | |

|---|

| Rendu Rouen | Récolte 2023 | avr.-juin | 417,00 | N |

| Fob Moselle | Récolte 2023 | avr.-juin | 422,00 | N |

| Tourteaux de soja | Spécifications | Échéance | euro/t | |

|---|

| Départ Montoir | 48% pellets Brésil | mars | 463,00 | V |

| | 48% pellets Brésil | avr. | 447,00 | V |

| Pois | Spécifications | Échéance | euro/t | |

|---|

| Départ Marne | fourrager Récolte 2023 | févr.-mars | 275,00 | N |

| Départ Somme/Oise | fourrager Récolte 2023 | févr.-mars | 275,00 | N |

Cotations commerciales des produits laitiers du 8 février 2024

| Produits | Spécifications | Échéance | euro/t | |

|---|

| Poudre de lait | Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2385,00 | N |

| Poudre de lactosérum | Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 760,00 | N |

| Babeurre | sans norme | dispo. | n.p. | |

| | normes hollandaises | dispo. | n.p. | |

Réc.:Récolte; dispo.:disponible; Inc.:incoté; N:Nominal; T:Traité; V:vendeur.

Evolution dollar/euro au 15 février 2024 | | Cotations des marchés à terme, 15 février 2024 |

| Devise | Valeur à la clôture |

|---|

| 1 dollar US | 0,9308 euro | | 1 euro | 1,0743 dollar |

| | | Matières premières | Clôture Chicago | Unité |

|---|

| Blé | 567,00 | cts/bois. | | Maïs | 417,75 | cts/bois. | | Soja | 1162,25 | cts/bois. | | Tourteaux de soja | 339,50 | $/t | | Huile de soja | 46,00 | cts/livre | | Ethanol | 2,161 | $/gallon |

boiss. : boisseau. |

Clôture des marchés à terme européens du 15 février 2024

| Blé meunier Euronext |

|---|

| Echéance | Clôture |

|---|

| Mars 2024 | 206,00 | | Mai 2024 | 199,75 | | Sept. 2024 | 205,75 | | Volume | 134934 |

| | | Maïs Euronext |

|---|

| Echéance | Clôture |

|---|

| Mars 2024 | 175,00 | | Juin 2024 | 173,75 | | Août 2024 | 179,00 | | Volume | 5794 |

|

| | | |

| Colza Euronext |

|---|

| Echéance | Clôture |

|---|

| Mai 2024 | 421,50 | | Août 2024 | 420,50 | | Nov. 2024 | 426,00 | | Volume | 13010 |

| | | Engrais azotés UAN30 Euronext |

|---|

| Echéance | Clôture |

|---|

| Mars 2022 | 157,00 | | Juin 2022 | 157,00 | | Sept. 2022 | 157,00 | | Volume | 0 |

|

| | | |

Cotations des marchés internationaux au 15 février 2024

| Energie/Sucre | Echéance | Valeur à la clôture |

|---|

| Pétrole (Nymex) | Mars 2024 | 78,03 $ |

| Sucre Londres | Mai 2024 | 630,60 $/t |

| Sucre New-York | Mars 2024 | 22,82 cts/livre |

| Indices des frets maritimes du 14 février |

|---|

| Baltic Dry Index (BDI) | 1582 |

| Baltic Panamax Index (BPI) | 1582 |

| Baltic Capesize Index (BCI) | 2436 |

| Baltic Supramax Index (BSI) | 1052 |

| Baltic Handysize Index (BHSI) | 566 |