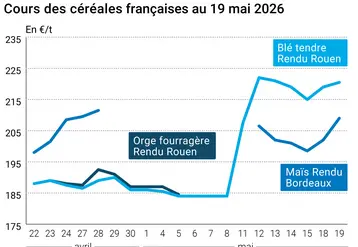

Orge : vers une détente du marché mondial ?

Le Conseil international des céréales (CIC) table sur un rebond significatif des disponibilités mondiales d’orge entre 2023-2024 et 2024-2025.

Le Conseil international des céréales (CIC) table sur un rebond significatif des disponibilités mondiales d’orge entre 2023-2024 et 2024-2025.

Se dirige-t-on vers une détente du marché mondial de l’orge ? À en croire le Conseil international des céréales (CIC), via l’intervention de son économiste Alexander Karavaytsev lors du Global Grain à Genève du 12 au 14 novembre 2024 (organisé par la société Fastmarkets), la réponse tend vers le positif, tout en restant très prudente. « La production mondiale lors de la campagne commerciale 2024-2025 devrait rebondir après un plus bas atteint depuis cinq ans l’an dernier, conséquence de meilleurs rendements, spécialement en Australie, dans l’Union européenne et au Kazakhstan », s’est-il exprimé.

« La production mondiale lors de la campagne commerciale 2024-2025 devrait rebondir après un plus bas atteint depuis cinq ans l’an dernier, conséquence de meilleurs rendements, spécialement en Australie, dans l’UE et au Kazakhstan », s’exprime Alexander Karavaytsev

La moisson planétaire est projetée par l’organisation à 146,5 Mt, en hausse de 2,5 Mt par rapport à l’an dernier. Celle de l’UE est espérée à 50,4 Mt, en progression de 3 Mt par rapport à l’an dernier, de l’Australie à 12,2 Mt (+1,4 Mt par rapport à 2023-2024) et du Kazakhstan à 3,7 Mt (plus… 40 % par rapport à l’an dernier).

On se rapproche de la barre des 25 Mt de stock planétaire d’orge

L’augmentation des disponibilités permettrait aux stocks mondiaux de fin de campagne de progresser très légèrement d'un an sur l'autre, pour se rapprocher des 25 Mt. Toutefois, si la consommation est attendue comme à peu près stable au niveau planétaire, les différentes régions du globe pourraient constater des évolutions notoires.

La Chine et l’Arabie saoudite moins friands d’orge ?

En effet, les importantes disponibilités prévues dans l’UE et au Kazakhstan redonneraient de l’attractivité à la marchandise, en comparaison avec le blé et le maïs, dans les formules des fabricants d’aliments pour animaux (FAB) locaux. En revanche, la Chine et l’Arabie saoudite pourraient voir leur demande dégringoler. En chiffres, la consommation des industriels de l’Europe augmenterait d’un peu moins de 1 Mt entre 2023-2024 et 2024-2025. En revanche, les importations chinoises baisseraient de 16 Mt à environ 11,5 Mt sur la période, et celles du royaume saoudien de 2,5 Mt à 2 Mt.

Des stocks au plus bas depuis trois ans au sein des principaux exportateurs planétaires

Si l’on se positionne du point de vue des exportateurs, la situation paraît plus tendue. D’après le CIC, les stocks y chuteraient à un plus bas depuis trois ans, autour des 12 Mt, en raison de replis constatés en Russie et en Amérique du Nord (États-Unis et Canada).

Tout cela fait dire à Alexander Karavaytsev, économiste du CIC, que « les pays de la mer Noire devraient voir leur importance décroître au vu d’une offre plus rare en tant que fournisseurs internationaux. L’Australie et l’UE resteraient les principaux exportateurs mondiaux, mais la demande chinoise est à surveiller de près ». Par conséquent, d’importantes modifications dans les prévisions peuvent encore survenir dans les mois à venir.

« L’Australie et l’UE resteraient les principaux exportateurs, mais la demande chinoise est à surveiller de près », selon Alexander Karavaytsev, économiste du CIC.

Les exportations australiennes, européennes et kazakhs sont attendus, respectivement, à plus de 8 Mt, plus de 6,5 Mt et environ 1,5 Mt pour 2024-2025.

Bien entendu, les prévisions sur les prix restent aléatoires. Les cours de l'orge sont souvent corrélés à ceux du blé et du maïs. Et les informations fondamentales et géopolitiques doivent encore être scrutées attentivement.