Marché des engrais : en cours d'exécution

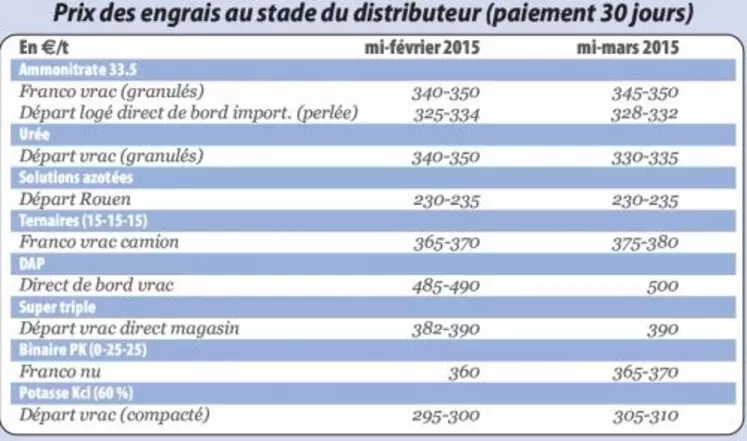

Le marché des engrais est en pleine exécution. L'ammonitrate européenne reste ferme, avec une hausse continue des prix et une disponibilité faible. Des arrêts techniques de sites de production sont prévus dès avril. Le courant des importations est élevé avec des prix négociables à la baisse. De son côté, le cours de l'urée est en léger repli, malgré une demande soutenue. Un recul qui s'expliquerait par un élargissement des origines des offres, avec l'arrivée sur le marché du Moyen-Orient, Koweït et Qatar ainsi que de la Chine. En solutions azotées, la campagne s'achève, avec déjà des offres pour la prochaine. Les cours du DAP continue de grimper, dépassant la barre 500 €/t, consé-quence directe de l'évolution de la parité €/$, mais les achats sont stoppés, le marché étant couvert. Le super triple reste ferme. Dans ce contexte, les PK continuent de se raffermir, mais les prises de position pour la nouvelle campagne peinent à démarrer. L'attentisme est de mise sur tous les produits, distributeurs et agriculteur espérant une relâche de la parité monétaire pour rendre les prix plus abordables.

Selon les dernières tendances de l'Unifa à fin janvier, les livraisons d'engrais reculent de 2 % par rapport à la moyenne des trois dernières campagnes. Cependant, l'azote et le soufre se maintiennent ainsi que le magnésium. Le phosphore et le potassium reculent de respectivement 9 % et 14 %.