Marché des engrais : en cours d'exécution

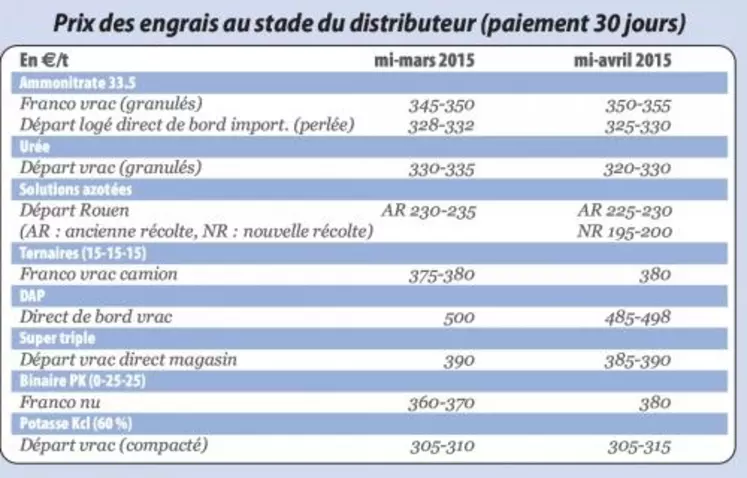

Février et mars ayant été très favorables aux épandages, le marché se calme en avril. L'ammonitrate européenne continue néanmoins à être toujours aussi ferme en cette fin de campagne, avec une tendance à la hausse. Quant à la disponibilité en marchandise, elle reste faible, et les arrêts techniques prévus dans les usines risquent encore de la restreindre. Cette situation profite aux importations. L'urée est la grande bénéficiaire de la situation, alors que son prix continue à baisser, en raison d'une offre internationale importante et disponible pour alimenter ce marché très actif. En solutions azotées, les offres de la nouvelle campagne apparaissent, avec des cours plus soutenus que l'an dernier, en raison de l'évolution de la parité euro-dollar. Pour l'instant, les volumes sont faibles et les acheteurs attentistes, dans l'espoir d'une baisse des cours. En DAP, la demande est inexistante et les importateurs proposent des prix de déstockage. En super triple, la nouvelle campagne, démarrée début avril, affiche des prix très élevés (+100 €/t sur un an), ce qui bloque le marché. Outre l'effet “parité”, cette forte hausse résulte de la volonté des Marocains d'augenter le prix de l'acide phospho-ique. Dans ce contexte, le prix des inaires se raffermit encore. uant au marché des ternaires, il se ramollit, avec des prix fermes. De leur côté, les producteurs de potasse souhaitent également raffermir leurs prix.