COTidienne

Marché des céréales du 28 août 2025 - Blé et maïs en hausse sur le Cbot mais en baisse sur Euronext

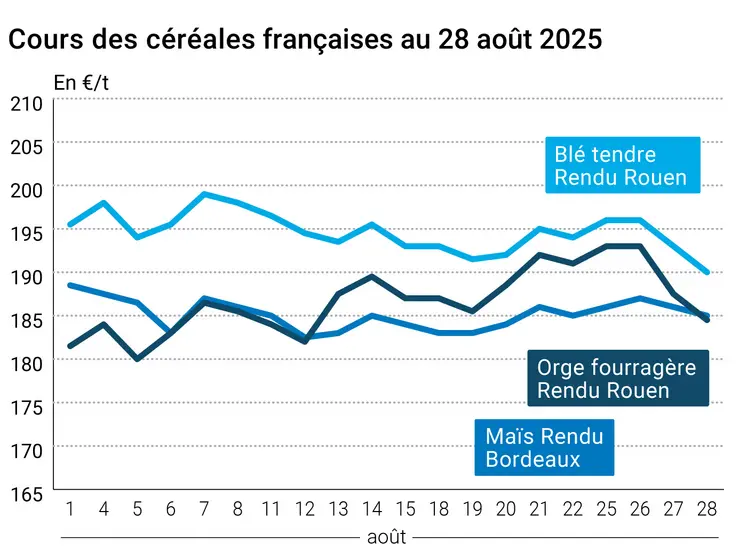

L’évolution des prix du blé, de l’orge et du maïs français entre le 27 et le 28 août 2025, expliquée par La Dépêche-Le Petit Meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 27 et le 28 août 2025, expliquée par La Dépêche-Le Petit Meunier.

Les cours des principaux contrats à terme sur le blé et le maïs ont terminé en hausse sur le Cbot, sur toutes les échéances. Le contrat échéance décembre, le plus travaillé, se rapproche des 530 cts$/boiss. en blé, son homologue en maïs clôturant à 410 cts$/boiss. La tendance était inverse en Europe, sur toutes les échéances, avec un contrat échéance décembre en blé, le plus travaillé, se dirigeant vers les 190 €/t sur Euronext.

En blé, outre Atlantique, la séance a été animée par des achats techniques et des opérations de couverture courte. Des ventes à l’exportation annoncées comme dynamiques aux Etats-Unis (en hausse sur la semaine mais cependant en-dessous de la moyenne cinq ans et avec des annulations importantes) et une récolte canadienne annoncé moins forte que prévue ont donné du support aux cours, notamment pour les contrats cotés à Minneapolis. Sur les places de Chicago et de Kansas City, les opérateurs estimaient la possibilité de l’arrivée de pluies au moment des semis des variétés d’hiver.

En Europe, la parité euro/dollar jouait au détriment de la compétitivité des origines Europe et la pression récolte ont pesé à la baisse (arrivée des blés russes sur le marché et prix compétitifs des origine mer Noire). Par ailleurs, on a aussi noté de nouveaux volumes négociés ce jeudi sur le contrat CME/CVB sur l'échéance décembre, dont 100 lots négociés à 232 $/t dans le cadre d'opérations de block trade selon Argus/Agritel.

En France, Argus Media, ex Agritel, a confirmé, lors d’une conférence de rentrée, sa prévision de production pour la France en blé (33,4 Mt) mais a pointé la problématique exportations de l’Hexagone : pour finir la campagne avec des stocks moyens, la France devrait exporter jusqu’à 9,5 Mt vers pays tiers mais les conditions actuelles du marché (concurrence des autres origines) montrent que le pays ne serait en mesure de réaliser « que » 8 Mt, ce qui signifierait des stocks de fin de campagne record. FranceAgriMer a actualisé ses prévisions de qualité des blés tendres récoltés en 2025 : 38 % des volumes possèdent un taux de protéines compris entre 11 et 11,5 % (27 % sur la moyenne cinq ans), 31 % inférieur à 11 % (17 %) et 23 % compris entre 11,5 et 12 % (30 %).

La météorologie au Brésil devrait favoriser les travaux agricoles dans la semaine à venir avec des conditions de culture du blé globalement stables. En Argentine, les conditions de culture du blé devraient fortement bénéficier des pluies annoncées, l’humidité de la couche arable étant nettement supérieure à la normale dans les principales zones de production (Buenos Aires, Córdoba, Santa Fe). Côté Australie, les températures minimales atteignant des valeurs négatives dans la région de la New South Wales créeront un léger risque de gel sur les cultures de blé et d’orge.

Côté maïs, les achats techniques et les opérations de couverture courte ont dominé la séance. Même si les ventes US en nouvelle récolte ont reculé sur la semaine, elles demeurent à un niveau élevé (Mexique et plusieurs destinations non publiées). Les ventes en ancienne récolte reculent pour la troisième semaine consécutive. La campagne de commercialisation du maïs 2025/2026 démarre ce 1er septembre. De son côté, Statistics Canada a publié une prévision de maïs pour 2025 à 15,553 Mt (plus de surfaces mais rendements en baisse), une augmentation de 1,4 % par rapport à l’année passée.

Le maïs coté en Europe est confronté à la très belle production étatsunienne annoncée et à des révisions à la baisse régulière sur le Vieux-Continent, sous la double influence déficit hydrique/températures élevées. Le taux d’humidité à 50 % du maïs grain en France progresse bien par rapport à la semaine précédente, à 2024 et à la moyenne cinq ans (respectivement 55 % en semaine 34, versus 34 %, 13 % et 33 %).

La météorologie au Brésil devrait favoriser les travaux agricoles dans la semaine à venir : fin de la moisson de maïs safrinha, poursuite des nouveaux semis de maïs (estimés à 3,2 % au 21 août contre 4,2 % en 2024 selon AgRural). En Argentine, la récolte de maïs devrait pouvoir s’achever au cours de la semaine à venir

Fondamentaux :

- Brésil, blé, semis : estimés réalisés à 3,2 % au 21 août contre 4,2 % en 2024 (source : AgRural)

- Canada, blé, production : 25,992 Mt pour le blé de printemps, - 2 % par rapport à 2024 ; 35,548 Mt pour le total des blés, soit – 1,1 % versus 2024 (source : Statistics Canada)

- Russie, blé, récolte : réalisée à 62 % pour un rendement moyen de 3,85 t/ha, en hausse par rapport à l’an dernier

- Russie, blé, récolte : estimée à 86,1 Mt, la troisième plus forte récolte du pays (source : Argus/Agritel)

- Ukraine, blé, récolte : estimée à 21,9 Mt (source : Argus/Agritel)

- UE, maïs, production : 55 Mt en 2025, soit – 4Mt sur un an (source : Argus/Agritel)

- UE, maïs, production : estimation à 60,1 Mt publiée le 28 août contre 57,6 Mt précédemment (source : Commission européenne)

- Etats-Unis, maïs, production : 412 Mt, soit + 35 Mt sur un an (source : Argus/Agritel)

- France, blé, production et exportations : 33,4 Mt (source : Argus/Agritel)

- France, blé, stocks finaux : vus à quasiment 4 Mt, soit un niveau record depuis 2004 (source : Argus/Agritel).

- Canada, blé dur, production : vue à 2,574 Mt en août 2025 contre 2,643 Mt en juin et 2,565 Mt en 2024 (source : Statistics Canada)

- Canada, blé de printemps, production : vue à 7,454 Mt en août 2025 contre 7,612 Mt en juin et 7,566 Mt en 2024 (source : Statistics Canada)

- Canada, orge, production : vue à 2,233 Mt en août 2025 contre 2,483 Mt en juin et 2,374 Mt en 2024 (source : Statistics Canada)

- Ukraine, maïs, production : 28 Mt selon des sources officielles ukrainiennes, 32 Mt selon l’USDA et 30,4 Mt selon SovEcon (nouvelle estimation dans les jours à venir)

Commerce international :

- Etats-Unis, blé, ventes à l’exportation hebdomadaires : pour la semaine se finissant au 21 aout 2025, 579 800 t, dans les attentes des analystes, avec le Vietnam et le Nigeria comme principales destinations (source : USDA)

- Etats-Unis, maïs, ventes à l’exportation hebdomadaires : pour la semaine se finissant au 21 aout 2025, 2 071 900 t, dans les attentes des analystes (source : USDA)

- Iran, blé, achat : volume non publié (240 000 t au moins) avec des origines en partie Russie et des prix pour des livraisons en septembre (source : Prospex Agro)

- Thaïlande, blé fourrager, appel d’offres : environ 60 000 t, clôture le 27 août, chargement deuxième quinzaine de septembre et première d’octobre (source : Prospex Agro)

- Jordanie, blé, achat : 60 000 t, origines optionnelles à 267,50 $/t C&F, vendeur Cargill ; chargement 1ère quinzaine d’octobre (source : Prospex Agro)

- Jordanie, blé, appel d’offres : pour 120 000 t jusqu’au 2 septembre ; chargement en octobre et novembre (source : Prospex Agro)

- Jordanie, orge fourragère, appel d’offres : 120 000 t jusqu’au 27 août (source : Prospex Agro)

- Bulletin Céré’Obs de FranceAgriMer :

(semaine 33, du 12 août au 18 août 2025) Conditions de culture Etat "bon à très bon" S-1 N-1 Blé tendre d'hiver 69% 69% 49% Orge d'hiver Orge de printemps 70% 70% 65% Blé dur Maïs grain 62% 62% 79% Semis S S-1 N-1 Blé tendre d'hiver Orge d'hiver Orge de printemps Blé dur Maïs grain Récolte S S-1 N-1 Blé tendre d'hiver 100% 99% 100% Orge d'hiver Orge de printemps 100% 97% 89% Blé dur Maïs grain

Marchés physiques français du 28 août 2025 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2025 | sept.-déc. | 190,00 | N | -3,00 |

| Rendu La Pallice | 76/220/11 Récolte 2025 | sept.-déc. | 190,00 | N | -3,00 |

| Rendu Rouen | 76/220/11 Récolte 2025 | sept.-déc. | 190,00 | N | -3,00 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2025 | sept.-déc. | 184,50 | N | -3,00 |

| Fob Moselle | meunier Récolte 2025 | août-sept. | 179,50 | N | -3,00 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2025 | sept. | 196,23 | -2,50 | |

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2025 | sept. | 197,43 | -2,50 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2025 | oct.-déc. | 182,50 | N | -3,00 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2025 | sept.-déc. | 181,50 | N | -3,00 |

| Départ Sud-Est | meunier Récolte 2025 | oct.-déc. | 195,50 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2025 | sept.-déc. | 270,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2025 | sept.-déc. | 275,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2025 | sept.-déc. | 265,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2025 | oct.-déc. | 185,00 | N | -1,00 |

| Rendu La Pallice | Récolte 2025 | oct.-déc. | inc. | ||

| Rendu Pontivy/Guingamp | Récolte 2025 | oct.-déc. | 193,00-195,00 | N | -1,00 |

| Fob Bordeaux | Récolte 2025 | oct.-déc. | 189,00 | N | -1,00 |

| Fob Rhin | Récolte 2024 | sept. | 209,00 | N | |

| Récolte 2025 | janv.-juin | 191,00 | N | -4,00 | |

| Départ Sud-Est | Récolte 2025 | oct.-déc. | 193,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2025 | sept.-déc. | 184,50 | N | -3,00 |

| Rendu Pontivy/Guingamp | Récolte 2025 | oct.-déc. | 182,50 | N | -3,00 |

| Fob Moselle | sans limit. d'orgettes Récolte 2025 | août-sept. | 171,50 | N | -3,00 |

| Départ Eure/Eure-et-Loir | Récolte 2025 | sept.-déc. | 171,50 | N | -3,00 |

| Départ Sud-Est | 65-67 kg/hl Récolte 2025 | oct.-déc. | 185,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2025 | janv.-juin | 193,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2025 | janv.-juin | 202,00 | N | 0,00 |

Cotations des issues de meunerie du 26 août 2025

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 132,00-134,00 | T | 3,00 | |

| pellets | dispo. | 142,00-144,00 | T | 3,00 |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 154,00-156,00 | T | 0,00 |

| Farine basse blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 169,00-171,00 | T | 0,00 |

| Gruau de blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 169,00-171,00 | T |

Cotations commerciales des produits laitiers du 28 août 2025

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2400,00 | N |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 930,00 | T |

| Babeurre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| sans norme | dispo. | inc. | |||

| normes hollandaises | dispo. | inc. |

Evolution dollar / euro du 28 août 2025

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,8565 euro |

| 1 euro | 1,1676 dollar |

Clôture du marché à terme de Chicago du 28 août 2025 Clôture du marché à terme Euronext du 28 août 2025

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 510,25 | cents/bois. |

| Maïs | 385,50 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Sept. 2025 | 189,50 |

| Déc. 2025 | 192,50 |

| Mars 2026 | 199,75 |

| Volume | 96604 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Nov. 2025 | 188,75 |

| Mars 2026 | 195,50 |

| Juin 2026 | 199,25 |

| Volume | 2185 |

Cotations des marchés internationaux du 28 août 2025

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Oct. 2025 | 64,60 $ |

| Indices des frets maritimes | du 28 août | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 2017 | -29,00 |

| Baltic Panamax Index (BPI) | 1874 | 0,00 |

| Baltic Capesize Index (BCI) | 2884 | -105,00 |

| Baltic Supramax Index (BSI) | 1461 | 14,00 |

| Baltic Handysize Index (BHSI) | 753 | 8,00 |

Exportations et importations européennes pour la semaine 08 terminée le 24 aout :

| en t | Cumulé 2025/26 | S08 2025/26 | Cumulé 2024/25 | S08 2024/25 |

| Blé tendre | 2 177 446 | 304 940 | 4 154 392 | 393 234 |

| Orge | 1 400 769 | 100 726 | 1 224 706 | 61 083 |

| Maïs (exports) | 49 214 | 4 669 | 152 324 | 13 005 |

| Maïs (imports) | 1 615 890 | 234 605 | 3 637 800 | 349 648 |