COTidienne

Marché des céréales du 2 septembre 2025 - Les prix du blé continuent de chuter avec la réouverture des marchés à terme états-uniens

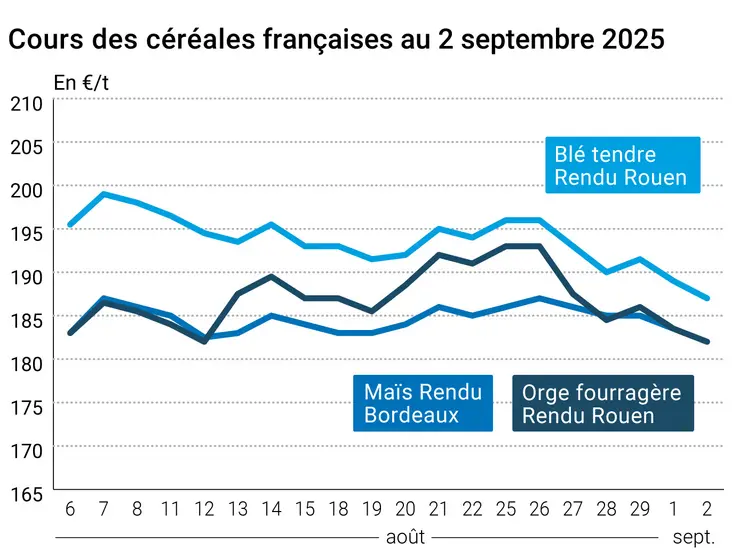

L’évolution des prix du blé, de l’orge et du maïs français entre le 1er et le 2 septembre 2025, expliquée par La Dépêche-Le Petit Meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 1er et le 2 septembre 2025, expliquée par La Dépêche-Le Petit Meunier.

Les cours du blé meunier ont perdu 1,75 €/t sur décembre, 1,25 €/t sur mars et 1 €/t sur mai sur Euronext entre le 1er et le 2 septembre. La pression baissière du blé états-unien se faisait sentir, tout comme l’arrivée des récoltes de la zone mer Noire. SovEcon a d’ailleurs réajusté à la hausse sa prévision de production en Russie à 85,7 Mt, de même que les exportations. La concurrence internationale est intense sur les prix du blé, avec une origine Etats-Unis très compétitive qui force les cours des autres origines à s’ajuster. Selon Graintrade, c’est le cas du blé fourrager en Ukraine dont les cotations ont reculé en début de semaine. La Tunisie en a profité pour lancer un appel d’offres pour 125 000 t de blé meunier.

Le maïs clôturait quant à lui en baisse de 1,5 €/t sur novembre, 1,25 €/t sur mars et 1 €/t sur juin sur le marché à terme européen, dans le sillage du blé et en raison de l’abondance de l’offre mondiale.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Outre-Atlantique, les marchés ont réouvert hier après un jour férié lundi (Labor Day). Le CBOT a intégré la hausse de la récolte australienne de blé par Abares et les aussi bonnes perspectives dans l’hémishère nord, ce qui a conduit à une baisse des cours du blé entre le 29 août et le 2 septembre à Chicago. Les bonnes conditions de culture en Australie pèsent par ailleurs sur les cours du blé locaux, d’après Lachstock Consulting.

Les cours du maïs ont cependant progressé sur le CBOT. Des inquiétudes s’élèvent sur l’impact de maladies et des conditions sèches sur les rendements de maïs dans la Corn Belt, qui pourraient ressortir moins exceptionnels que prévu. Les conditions de culture "bonnes à excellentes" ont d’ailleurs été abaissées de deux points par l’USDA après la clôture des marchés. Au Brésil, les semis de la première récolte de maïs ont débuté.

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

En orge de brasserie, la récolte s’avère bonne en Ukraine, révèle Graintrade.

Enfin, du côté du blé dur, les prix en Italie se sont effondrés à la réouverture de la bourse de Foggia. Et ce, alors que le marché s’attend à une récolte à 3,7 Mt, pas si abondante que pressenti. L’afflux de blé d'origine Canada sur les ports italiens fait pression sur les cotations locales.

Fondamentaux :

- Russie, blé, production : 85,7 Mt (source : SovEcon)

- États-Unis, blé de printemps, récolte : achevée à 72 % (source : USDA)

- États-Unis, maïs, conditions de culture : évaluées "bonnes à très bonnes" à 69 % de la superficie plantée, contre 71 % la semaine passée (source : USDA)

- Brésil, maïs, semis : effectués à hauteur de 7 % pour la première récolte (source : AgRural)

Commerce international :

- Russie, blé, exportations : 43,7 Mt sur 2025-2026 (source : SovEcon)

- États-Unis, blé, inspections à l’exportation : 802 780 t sur la semaine, pour 6,64 Mt depuis le début de la campagne, soit 14,5 % de plus que l’an passé (source : USDA)

- États-Unis, maïs, inspections à l’exportation : 1 407 050 t sur la semaine, pour 66,97 Mt depuis le début de la campagne, soit 28,6 % de plus que l’an passé (source : USDA)

Exportations et importations européennes pour la semaine 9 terminée le 31 août :

| en tonnes | Cumulé 2025/26 | S09 2025/26 | Cumulé 2024/25 | S09 2024/25 |

| Blé tendre (export) | 2 570 683 | 366 100 | 4 599 993 | 445 600 |

| Orge (export) | 1 599 240 | 198 402 | 1 321 044 | 96 338 |

| Maïs (export) | 54 021 | 4 554 | 164 348 | 12 024 |

| Maïs (import) | 1 875 741 | 233 151 | 3 762 583 | 124 783 |

| Colza (import) | 441 271 | 41 015 | 861 835 | 195 813 |

Marchés physiques français du 2 septembre 2025 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2025 | sept.-déc. | 187,00 | N | -2,00 |

| Rendu La Pallice | 76/220/11 Récolte 2025 | sept.-déc. | 187,00 | N | -2,00 |

| Rendu Rouen | 76/220/11 Récolte 2025 | sept.-déc. | 187,00 | N | -2,00 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2025 | sept.-déc. | 182,00 | N | -1,50 |

| Fob Moselle | meunier Récolte 2025 | sept.-déc. | 178,00 | N | -2,00 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2025 | sept. | 196,26 | -1,30 | |

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2025 | sept. | 196,36 | -1,40 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2025 | oct.-déc. | 180,00 | N | -1,50 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2025 | sept.-déc. | 179,00 | N | -1,50 |

| Départ Sud-Est | meunier Récolte 2025 | oct.-déc. | 195,00 | N | 0,00 |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2025 | sept.-déc. | 270,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2025 | sept.-déc. | 275,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2025 | sept.-déc. | 265,00 | N | 0,00 |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2025 | oct.-déc. | 182,00 | N | -1,50 |

| Rendu La Pallice | Récolte 2025 | oct.-déc. | inc. | ||

| Rendu Pontivy/Guingamp | Récolte 2025 | oct.-déc. | 190,00-192,00 | N | -1,50 |

| Fob Bordeaux | Récolte 2025 | oct.-déc. | 186,00 | N | -1,50 |

| Fob Rhin | Récolte 2024 | sept. | n.p. | ||

| Récolte 2025 | janv.-juin | 188,50 | N | -1,50 | |

| Départ Sud-Est | Récolte 2025 | oct.-déc. | 193,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2025 | sept.-déc. | 182,00 | N | -1,50 |

| Rendu Pontivy/Guingamp | Récolte 2025 | oct.-déc. | 180,00 | N | -1,50 |

| Fob Moselle | sans limit. d'orgettes Récolte 2025 | sept. | 169,00 | N | -1,50 |

| Départ Eure/Eure-et-Loir | Récolte 2025 | sept.-déc. | 169,00 | N | -1,50 |

| Départ Sud-Est | 65-67 kg/hl Récolte 2025 | oct.-déc. | 185,00 | N | 0,00 |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2025 | janv.-juin | 193,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2025 | janv.-juin | 202,00 | N | 0,00 |

Cotations des issues de meunerie du 2 septembre 2025

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 132,00-134,00 | T | ||

| pellets | dispo. | 142,00-144,00 | T |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 154,00-156,00 | T |

| Farine basse blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 169,00-171,00 | T |

| Gruau de blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 169,00-171,00 | T |

Cotations commerciales des produits laitiers du 28 août 2025

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2400,00 | N |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 930,00 | T |

| Babeurre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| sans norme | dispo. | inc. | |||

| normes hollandaises | dispo. | inc. |

Evolution dollar / euro du 2 septembre 2025

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,8587 euro |

| 1 euro | 1,1646 dollar |

Clôture du marché à terme de Chicago du 2 septembre 2025

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 513,00 | cents/bois. |

| Maïs | 403,00 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

Clôture du marché à terme Euronext du 2 septembre 2025

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Sept. 2025 | 183,00 |

| Déc. 2025 | 190,00 |

| Mars 2026 | 197,50 |

| Volume | 64324 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Nov. 2025 | 186,00 |

| Mars 2026 | 192,50 |

| Juin 2026 | 197,25 |

| Volume | 2198 |

Cotations des marchés internationaux du 2 septembre 2025

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Oct. 2025 | 65,59 $ |

| Indices des frets maritimes | du 2 septembre | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 1986 | -38,00 |

| Baltic Panamax Index (BPI) | 1764 | -49,00 |

| Baltic Capesize Index (BCI) | 2874 | -75,00 |

| Baltic Supramax Index (BSI) | 1466 | -1,00 |

| Baltic Handysize Index (BHSI) | 785 | 6,00 |