COTidienne

Marché des céréales du 18 août 2025 - Petites baisses et petites hausses pour les cours des marchés céréaliers mondiaux

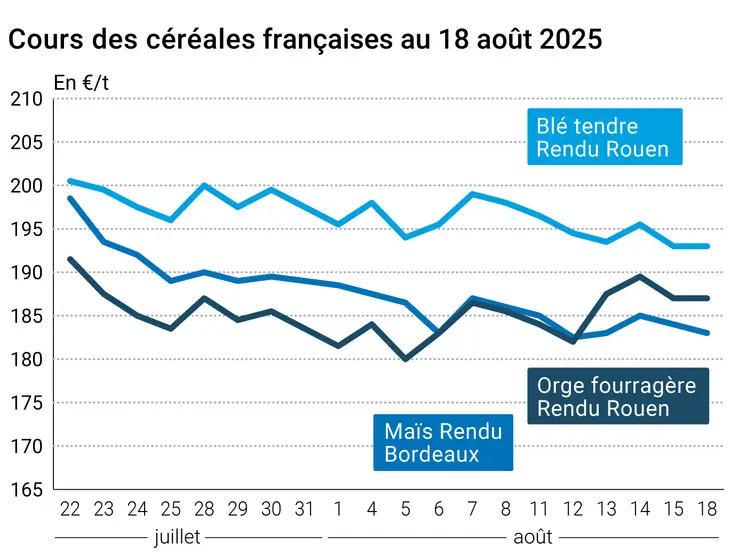

L’évolution des prix du blé, de l’orge et du maïs français entre le 15 et le 18 août 2025, expliquée par La Dépêche-Le Petit Meunier.

L’évolution des prix du blé, de l’orge et du maïs français entre le 15 et le 18 août 2025, expliquée par La Dépêche-Le Petit Meunier.

Les cours des principaux contrats à terme sur les marchés mondiaux du blé ont très légèrement reculé sur le marché Cbot ce lundi 18 août 2025, sur toutes les échéances, sur la base des 525 cts$/boiss. pour le terme le plus traité de décembre. On est plus proche des 500 cts$/boiss. pour celui de septembre, le deuxième le plus traité. Sur Euronext, les cours du blé ont marqué une petite hausse sur les échéances les plus rapprochées et le moyen terme (juste au-dessus des 195 €/t sur celle la plus traitée de décembre) mais ont cédé du terrain sur les échéances post décembre 2026. Côté maïs, les cours ont plutôt progressé à Chicago, de façon très légère, sauf sur l’échéance la plus rapprochée de septembre, en recul. L’échéance la plus travaillée de décembre se traite au-dessus des 406 cts$/boiss. En Europe, les cours du maïs ont perdu un tout petit peu de terrain, sur l’ensemble des échéances. Sur les marchés physiques hexagonaux, les prix du blé tendre, du blé dur et de l’orge fourragère sont inchangés alors que ceux du maïs reculent un peu.

Pour tout savoir sur l'actualité des marchés agricoles, cliquez ici

Si les opérateurs gardent un œil bien évidemment sur les négociations de paix entre l’Ukraine et la Russie sous la houlette des Etats-Unis et en présence de représentants de l’UE, c’est la moisson et les conditions de culture dans le monde qui influent le plus sur les séances, la confirmation d’une bonne offre mondiale pesant sur les cours. Les blés d’hiver sont désormais récoltés à 94 % aux Etats-Unis, dans la moyenne cinq ans alors que les conditions de culture bonnes à excellentes pour le blé de printemps ont du mal à progresser. Le déficit de précipitations sur la majorité des zones de production aux Etats-Unis devrait dégrader les conditions des cultures, en particulier dans le Dakota du Nord pour le blé de printemps américain (bien qu’il favorise la poursuite des récoltes en cours). La demande mondiale reste cependant assez limitée à l’heure actuelle (comme l’atteste des inspections à l’exportation US plus faibles cette semaine que la précédente). En Europe, les cours du blé intègrent la dépréciation de la parité euro/dollar et d’achats techniques. Selon l'AHDB britannique et d’autres sources de marché, l’Allemagne aurait vendu du blé à l’Algérie. Autre fait intéressant : les blés origine France connaissent un regain d’intérêt avec d’abord une préférence pour les grains hexagonaux aux dépens des origines baltes pour des raisons de qualité en ce moment et, ensuite, des livraisons vers l’Egypte (à noter que les Egyptiens sont également intéressés ces derniers temps par les origines Russie et Ukraine). Les volumes d’exportation origine Russie arrivent désormais de façon régulière sur les marchés. Agritel fait remarquer que le nouveau contrat blé CVB du CME « continue de gagner en dynamisme avec désormais une position ouverte affichée à 3 460 contrats. L'échéance décembre 2025 s'affiche à 238,25 $/t ». Le cabinet SovEcon indique que les moissons sont terminées pour les grains dans la région de Rostov (la plus importante en termes de production en Russie) : 8,2 Mt selon le gouverneur de la région contre 11,5 Mt l’an passé. En Ouzbékistan, les autorités gouvernementales tardent à publier des données officielles sur la récolte 2025 dans le pays, certainement en raison de mauvaises conditions météorologiques, notamment en début de campagne qui pourraient faire ressortir des volumes de production en deçà de ceux enregistrés ces dernières années (8,1 Mt en 2023 et 9 Mt en 2024).

Pour tout savoir sur l'actualité des professionnels de la filière des grains, cliquez ici

Côté maïs, le Pro Farmer Crop Tour a démarré aux Etats-Unis et les premiers résultats commencent à tomber, indiquant un potentiel de production particulièrement élevé, selon Karen Braun, analyste en chef chez Zaner Ag Hedge : rendement à 174,18 boisseaux par acre dans le Dakota du Sud, en hausse de 11 % comparé à l’an passé mais en dessous du record de 2020 (179,24) et 185,69 boisseaux par acre dans l’Ohio, un record. De façon globale, les conditions de culture stagnent aux Etats-Unis, avec des conditions météorologiques plutôt favorables (mais attention à la dégradation des précipitations en particulier dans le Midwest - Illinois, Indiana et Iowa, où l’humidité de la couche arable devrait s’écarter des normales, impactant le maïs) et une demande mondiale qui a tendance à venir en soutien des prix. Les autorités douanières de la Chine ont annoncé le volume importé de maïs en juillet comme étant le plus faible depuis neuf ans. Côté Argentine, 22 Mt de maïs ont été enregistrées dans le programme d’exportations du maïs pour la campagne 2024/2025 contre 35 Mt sur une moyenne six ans, selon Javier Preciado Patino, ex sous-secrétaire d’Etat à l’agriculture et agronome. Eduardo Vanin, spécialiste des marchés brésiliens, continue de s’interroger sur à quand le retour de compétitivité pour le maïs origine Brésil à l’exportation ?

Fondamentaux :

- Russie, blé, production : 85,5 Mt (source : Ikar)

- Etats-Unis, blé d’hiver, moisson : réalisée à 94 % contre 90 % la semaine passée, 96 % l’an passé et 95 % en moyenne cinq ans (source : USDA/Crop Progress)

- Etats-Unis, blé de printemps, conditions de culture : bonnes à excellentes pour 50 % des surfaces semées contre 49 % la semaine dernière et 73 % l’an passé (source : USDA/Crop Progress)

- Etats-Unis, maïs, conditions de culture : bonnes à excellentes pour 71 % des surfaces semées contre 72 % la semaine dernière et 67 % l’an passé (source : USDA/Crop Progress)

Commerce international :

- Etats-Unis, maïs, exportation : 124 000 t sur la campagne 2025/2026 vers une destination non identifiée (source USDA)

- Canada, blé, exportations : 345 400 t sur la première semaine (01-10/08/2025) de la nouvelle campagne commerciale contre 299400 t la semaine précédente et 528 000 t lors de la première semaine de la campagne précédente (source : StatsCanada)

- Etats-Unis, blé, inspections à l’exportation : pour la semaine se terminant au 14 août 2025, 395 240 t, dans les attentes des analystes (source : USDA)

- Etats-Unis, maïs, inspections à l’exportation : pour la semaine se terminant au 14 août 2025, 1 050 715 t, dans les attentes des analystes (source : USDA)

- Qatar, orge fourragère, appel d’offres : appel d’offres pour acheter 2,4 millions de sacs d’orge fourragère. Les soumissions seront enregistrées jusqu’au 25 août (source : Qatar Ministry of Commerce and Industry, MoCI)

- Chine, maïs, importations : seulement 60 000 t en juillet (source : Administration des douanes chinoises)

Bulletin Céré’Obs de FranceAgriMer :

(semaine 32, du 5 août au 11 août 2025)

| Conditions de culture | Etat "bon à très bon" | S-1 | N-1 |

| Blé tendre d'hiver | 69% | 69% | 49% |

| Orge d'hiver | |||

| Orge de printemps | 70% | 70% | 65% |

| Blé dur | |||

| Maïs grain | 65% | 67% | 76% |

| Semis | S | S-1 | N-1 |

| Blé tendre d'hiver | |||

| Orge d'hiver | |||

| Orge de printemps | |||

| Blé dur | |||

| Maïs grain |

| Récolte | S | S-1 | N-1 |

| Blé tendre d'hiver | 99% | 94% | 96% |

| Orge d'hiver | |||

| Orge de printemps | 100% | 97% | 89% |

| Blé dur | |||

| Maïs grain |

Export et import européens au 10 août 2025 :

(source : Commission européenne)

| en tonne | Cumulé 2025/26 | S06 2025/26 | Cumulé 2024/25 | S06 2024/25 |

| Blé tendre (export) | 1 433 882 | 271 450 | 3 284 756 | 647 193 |

| Orge (export) | 1 098 244 | 60 134 | 1 147 159 | 51 788 |

| Maïs (export) | 42 452 | 5 547 | 126 397 | 13 482 |

| Maïs (import) | 986 253 | 184 725 | 2 914 904 | 473 860 |

Marchés physiques français du 18 août 2025 (base juillet pour les céréales)

| Blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Dunkerque | 220/11 meunier Récolte 2025 | août-sept. | inc. | ||

| Rendu La Pallice | 76/220/11 Récolte 2025 | août-sept. | 193,00 | N | 0,00 |

| Rendu Rouen | 76/220/11 Récolte 2025 | août-sept. | 193,00 | N | 0,00 |

| Rendu Pontivy/Guingamp | fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2025 | août-sept. | 188,50-190,50 | N | 0,00 |

| Fob Moselle | meunier Récolte 2025 | août-sept. | 183,00 | N | 0,00 |

| Fob Rouen | FCW Supérieur A2 classe 1 majo. incluses Récolte 2025 | août | 200,73 | 1,00 | |

| Fob La Pallice | FAW Supérieur A2 classe 1 majo. incluses Récolte 2025 | août | 200,93 | 0,00 | |

| Départ Marne | BPMF 220 Hagberg Récolte 2025 | oct.-déc. | 182,50 | N | 0,00 |

| Départ Eure/Eure-et-Loir | BPMF 76 kg/hl Récolte 2025 | août-déc. | 185,50 | N | 0,00 |

| Départ Sud-Est | meunier Récolte 2025 | août-déc. | inc. |

| Blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Port-la-Nouvelle | normes semoulières Récolte 2025 | août-sept. | 270,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | normes semoulières Récolte 2025 | août-sept. | 275,00 | N | 0,00 |

| Départ Sud-Est | normes semoulières Récolte 2025 | août-sept. | inc. |

| Maïs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Récolte 2025 | oct.-déc. | 182,00-184,00 | N | -1,00 |

| Rendu La Pallice | Récolte 2025 | oct.-déc. | 184,00 | N | -1,00 |

| Rendu Pontivy/Guingamp | Récolte 2025 | oct.-déc. | inc. | ||

| Fob Bordeaux | Récolte 2025 | oct.-déc. | 186,00-188,00 | N | -1,00 |

| Fob Rhin | Récolte 2024 | août-sept. | 210,00 | N | 2,00 |

| Récolte 2025 | janv.-juin | 196,00 | N | 0,00 | |

| Départ Sud-Est | Récolte 2025 | oct.-déc. | 200,00 | N | 0,00 |

| Orge fourragère | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | 62-63 kg/hl Récolte 2025 | août-sept. | 187,00 | N | 0,00 |

| Rendu Pontivy/Guingamp | Récolte 2025 | août-sept. | 178,50 | N | 0,00 |

| Fob Moselle | sans limit. d'orgettes Récolte 2025 | août-sept. | 168,00 | N | 0,00 |

| Départ Eure/Eure-et-Loir | Récolte 2025 | août-sept. | 172,00 | N | 0,00 |

| Départ Sud-Est | 65-67 kg/hl Récolte 2025 | août-déc. | inc. |

| Orge de brasserie - Hiver 6 rangs | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Faro 11,5% max Port 500 t Récolte 2025 | janv.-juin | 185,00-191,00 | N | 0,00 |

| Orge de brasserie - Printemps | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Fob Creil | Planet 11,5% max Port 500 t Récolte 2025 | janv.-juin | 203,00-208,00 | N | 0,00 |

Cotations des issues de meunerie du 12 août 2025

| Son fin blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 126,00-128,00 | T | 0,00 | |

| pellets | dispo. | 139,00-141,00 | T | 3,00 |

| Remoulage demi-blanc | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 152,00-154,00 | T | 0,00 |

| Farine basse blé tendre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 169,00-171,00 | T | 5,00 |

| Gruau de blé dur | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Ile-de-France | dispo. | 169,00-171,00 | T | 0,00 |

Cotations commerciales des produits laitiers du 14 août 2025

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours 5% H BT vrac | dispo. | 2350,00 | N | 0,00 |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 30 jours, BILA pH 6 vrac | dispo. | 785,00 | N | 0,00 |

| Babeurre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| sans norme | dispo. | n.p. | |||

| normes hollandaises | dispo. | n.p. |

Evolution dollar / euro du 18 août 2025

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,8567 euro |

| 1 euro | 1,1673 dollar |

Clôture du marché à terme de Chicago du 18 août 2025 Clôture du marché à terme Euronext du 18 août 2025

| Matières premières | Clôture | Chicago |

|---|---|---|

| Blé | 502,75 | cents/bois. |

| Maïs | 383,00 | cents/bois. |

| Ethanol | 2,161 | $/gallon |

| Blé meunier (Euronext) | |

|---|---|

| Echéance | Clôture |

| Sept. 2025 | 196,25 |

| Déc. 2025 | 195,50 |

| Mars 2026 | 201,75 |

| Volume | 92849 |

| Maïs (Euronext) | |

|---|---|

| Echéance | Clôture |

| Nov. 2025 | 187,25 |

| Mars 2026 | 194,50 |

| Juin 2026 | 198,50 |

| Volume | 2112 |

Cotations des marchés internationaux du 18 août 2025

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Sept. 2025 | 63,42 $ |

| Indices des frets maritimes | du 18 août | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 2022 | -22,00 |

| Baltic Panamax Index (BPI) | 1630 | 8,00 |

| Baltic Capesize Index (BCI) | 3212 | -83,00 |

| Baltic Supramax Index (BSI) | 1361 | 8,00 |

| Baltic Handysize Index (BHSI) | 702 | 4,00 |