Alimentation animale

L’Union européenne de plus en plus dépendante en acides aminés

Les acides aminés sont devenus des éléments fondamentaux de la formulation des animaux pour animaux. Mais la dépendance européenne est forte pour ces ingrédients et les risques de ruptures apparaissent, comme pour la L-Lysine en poudre.

Les acides aminés sont devenus des éléments fondamentaux de la formulation des animaux pour animaux. Mais la dépendance européenne est forte pour ces ingrédients et les risques de ruptures apparaissent, comme pour la L-Lysine en poudre.

L’Union européenne (UE) est importatrice nette en acides aminés pour l’alimentation des animaux et les risques de ruptures ne sont pas imaginaires, notamment pour la lysine en poudre. Les stratégies de reformulation passent par l’usage de lysine liquide quand l’usine d’aliments est équipée d’une injection sur mélangeur ou par un changement plus profond des formules, avec une augmentation du taux d’incorporation des tourteaux de soja. Le panorama de la production internationale des acides aminés renforce les craintes des acheteurs même si certains marchés sont moins tendus.

Actuellement, expliquait Sam Weatherlake, analyste du groupe FeedInfo, spécialisé dans les additifs lors du récent FeedInfo Forum de Genève, « la capacité de production internationale d’un acide aminé, comme la méthionine, est assez bien répartie entre l’Europe (31 %), l’Amérique du nord (19 %) et l’Asie de l’Est (26 %) ». Sur ce produit, les producteurs « traditionnels » restent bien présents. Cette situation est toutefois en train d’évoluer car les Chinois annoncent ouvrir de nouvelles capacités. « La consommation croissante devrait faire exploser les capacités dans les prochaines années et la Chine devrait devenir un exportateur net de plus en plus important dès que la nouvelle usine d’Adisseo à Nanjing sera opérationnelle », selon le spécialiste.

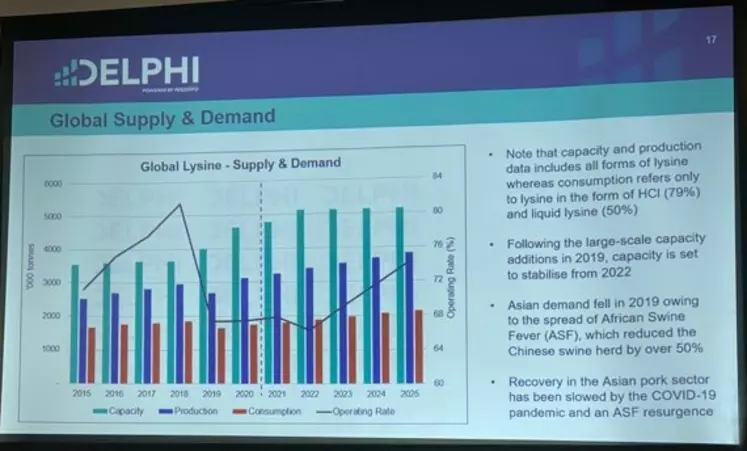

L'UE, principale importatrice de lysine

La Chine est déjà le leader incontesté de la production de lysine, avec environ les trois quarts du volume, soit 1 Mt par an d’équivalent lysine HCl. Quelque 65 % environ de cette production ont été dédiés à la fabrication de sulfate de lysine en 2019-2020, alors que la demande s’est effondrée dans le pays, la peste porcine africaine (PPA) ayant décimé son cheptel. L’UE est de son côté le principal importateur avec un besoin chiffré à 500 000 t/an. Or, la production porcine chinoise est repartie à la hausse impactant non seulement les cours européens du porc qui n’a plus ce débouché, mais aussi ses coûts de production puisque les quantités de lysine disponibles se réduisent. Selon Sam Weatherlake : « les exportations chinoises de lysine HCl devraient se réduire encore dans les deux prochaines années ». Mais la demande internationale en progression devrait inciter les producteurs à destiner une part croissante de leurs excédents de capacité à l’exportation.

La thréonine, troisième acide aminé dont la demande progresse, est également majoritairement produit en Chine, à 96 %... Les trois principaux producteurs représentent 70 % du marché. Seuls les Etats-Unis disposent d’une capacité de production pour l’instant, sachant que CJ Bio a annoncé étendre sa capacité à Fort Dodge (Iowa) pour atteindre 30 000 t/an. Les Européens sont très demandeurs (200 000 t/an) avec une dépendance qui devrait s’accroître encore dans les années à venir et seule une petite usine est prévue en Biélorussie (BNBC, à Minsk) pour une capacité quasi anecdotique de 6 000 t/an à partir de fin 2021.

La reprise du marché porcin chinois tend aussi les disponibilités sur le marché international. Les ventes hors de son territoire se contractent, après des exportations massives en 2019/2020, liées à l’effet de ciseau entre la mise en route de nouvelles capacités et la PPA. Mais l’expert s’attend à une reprise de la croissance des exportations dès que la stabilisation des consommations intérieures sera effective.