Entreprises

L’Institut français du pétrole souhaite que l’UE favorise l’essor de l’industrie des biocarburants de 2e génération

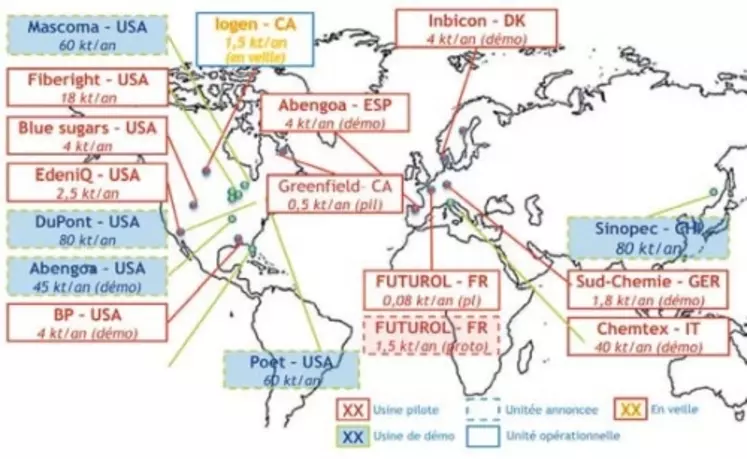

Alors qu’aux états-Unis, les projets d’implantation d’usine de production de biocarburant de 2e génération (G2) se multiplient, l’Union européenne peine à afficher un tel engouement. Le déséquilibre est manifeste : 4 projets d’usine bien avancés aux états-Unis pour un volume potentiel de production de 245 kt/an d’éthanol et 4 usines pilote pour une capacité de près de 30 kt/an, quand l’UE n’aligne que 5 usines pilote pour une production totale de 12 kt/an et une usine proche de la phase industrielle en Italie pour 40 kt/an. D’autres régions du monde ne sont pas en reste, comme le Brésil ou la Chine. Pour l’Institut français du pétrole énergies nouvelles (IFP EN), qui tenait une conférence de presse à Paris le 11 juin, ce retard est dû à une politique européenne instable et donc peu incitative.

Contexte bruxellois et environnemental peu favorable

« Dans le milieu des années 90, la production de biocarburants permettait d’occuper des terres agricoles non utilisées. En 2006, c’était la panacée… Et aujourd’hui, ils sont diabolisés », regrette Olivier Appert, président d’IFP EN. La première génération d’agrocarburant se trouve freinée par les discussions sur l’affectation des sols, qui fait débat aujourd’hui au sein de l’UE (dossier Iluc), alors qu’il s’est achevé aux états-Unis en 2007. « Nous allons encore perdre cinq ans et les investissements resteront gelés », estime Olivier Appert. La France, qui avait fixé comme taux d’incorporation 7 % à l’horizon 2020, réfléchit maintenant à réduire ce taux. D’autre part, chaque état membre de l’UE doit encore définir son plan d’action national pour les énergies renouvelables. « Le débat dure depuis longtemps. Si on continue, il n’y aura pas d’investissements », prévient Pierre Porot, directeur adjoint à IFP EN.

Quant à la Commission européenne, elle annoncera, en principe en 2014, ses objectifs pour 2030. Des éléments attendus par l’industrie européenne qui cherche à sécuriser ses investissements. Pendant ce temps, « aux états-Unis, la seconde génération pousse et sort de terre grâce à une réglementation plus claire et plus stable », explique Pierre Porot. Au Brésil, la filière G1 est déjà très développée. Il faut y ajouter un bon potentiel de valorisation de la bagasse en éthanol G2 sur les même sites de production, permettant d’accroître de 50 % le rendement en éthanol en valorisant les résidus de canne. De l’autre côté du Pacifique, la Chine affiche un objectif d’incorporation de 15 % en volume de biocarburant en 2020. Une dizaine de sites pilote éthanol de seconde génération seraient opérationnels ainsi que l’usine de démonstration Sinopec (80 kt/an). « C’est très ambitieux, mais quand le gouvernement chinois se lance, il peut être très volontaire », estime Pierre Porot.

En France, IFP EN est présent sur trois projets biocarburants G2 : le projet Futurol (pour développer un procédé de production d’éthanol G2 à partir de coproduits agricoles, forestiers ou de biomasse), BioTfuel (production de biodiesel et biokérosène G2), et un dernier projet de développement d’un procédé de production de biocarburants à partir de liquéfiats (pyrolise). « Nous ne sommes pas en retard… mais pas en avance non plus », estime Olivier Appert.