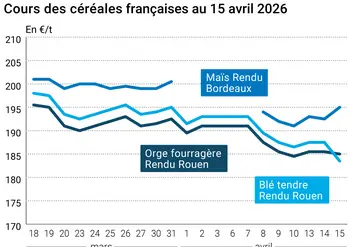

Alimentation animale

Les tonnages de l'UE baissent de 0,6 % en 2014

Le dossier statistique de la Fédération européenne des fabricants d'aliments composés (Fefac) replace l'industrie de l'alimentation animale dans son environnement, non seulement celui des productions animales mais aussi celui de l'industrie. À 153,6 Mt, son activité est en léger retrait en 2014.

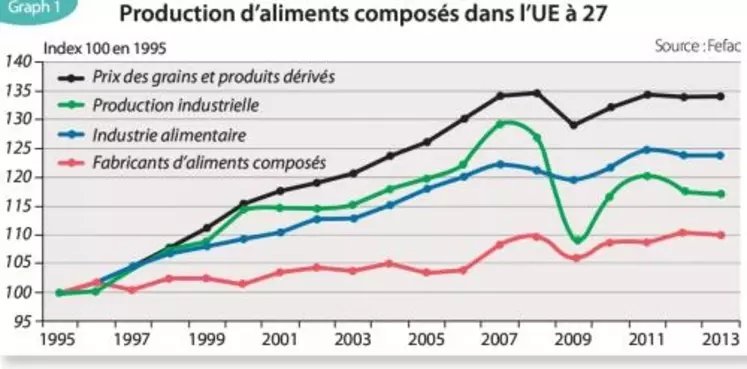

L'alimentation des animaux – fourrages, matières premières et aliments composés – représente le principal intrant des productions animales européennes. Elles en consomment environ 477 Mt par an. Les fourrages en constituent le plus gros volume, avec 233 Mt. Le reste se compose pour un quart de matières premières produites et consommées directement sur les exploitations (principalement des céréales), et pour les trois quarts d'aliments industriels. De 154 Mt dans l'Union ” européenne à 28 en 2013, ils reculent à 153,6 Mt en 2014 (-o,6 %). Le secteur a connu d'importantes évolutions ces vingt dernières années. La Fefac, Fédération européenne des fabricants d'aliments composés, vient de se livrer à une compilation de données statistiques qui montre, entre autres, la stabilisation des volumes (index 100 en 1995, index 110 en 2013). Ceci, en comparaison à la hausse du produit intérieur brut de l'Union européenne (index 134 en 2013) mais aussi aux évolutions de l'industrie en général, qui a notamment souffert plus fortement de la crise de 2009 et de l'agroalimentaire (cf. graph.1).

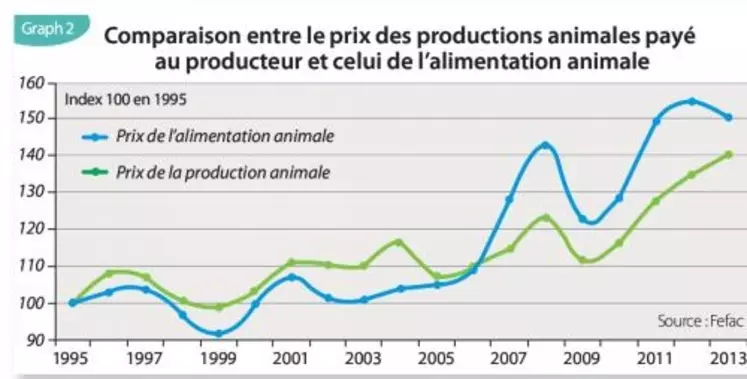

Depuis 2006, les spécialistes montrent le décrochage entre les prix de l'alimentation animale et ceux des produits “animaux.

La Fefac estime la production européenne d'aliments composés à 153,6 Mt dans l'UE à 28 pour 2014, en léger retrait donc sur les 154 Mt de 2013. Alors que les aliments pour porcs et pour bovins se rétractent respectivement de 1 et de 1,5 %, les aliments pour volailles consolident leur position de segment leader. Parmi les principaux pays producteurs d'aliments, seule la Pologne progresse (+7 %). L'Allemagne reste stable quand la France et l'Espagne s'inscrivent en baisse. La Fefac prévoit une nouvelle baisse de la production de 0,5 % en 2015.

Autre caractéristique pointant la fragilisation des productions animales, dont le prix à la consommation ne reflète plus les évolutions du coût des intrants : depuis 2006, les spécialistes montrent le décrochage entre les prix de l'alimentation animale et ceux des produits animaux (cf. graph. 2).

Érosion du nombre d'unités de production et des volumes

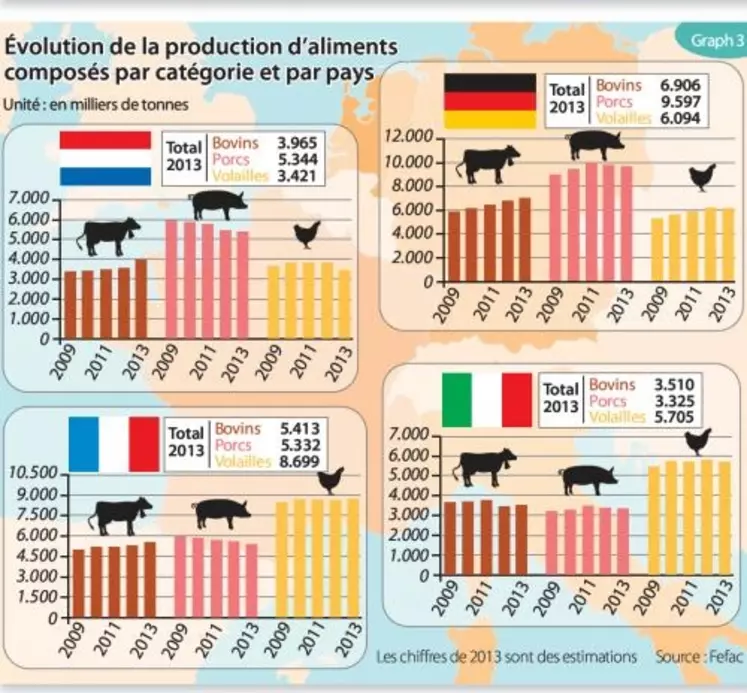

L'industrie européenne de l'alimentation animale (UE à 28) compte 3.824 usines au niveau de production très variable : l'Espagne en répertorie plus de 800 pour 21,5 Mt quand la France, qui produit environ le même tonnage, n'en compte plus que 280. L'Allemagne, qui devrait conserver la tête de l'Union européenne à cette année, affiche 292 usines pour 23,5 Mt en 2013. Les restructurations, si elles existent dans tous les pays européens, ont été plus sévères chez les Italiens (720 usines en 2003 pour 495 en 2013) que chez nous. L'Hexagone avait déjà réduit son nombre de sites de production en 2003 (338) mais l'érosion ne marque pas le pas.

L'analyse des évolutions relatives des principaux pays producteurs, le volume de 1995 servant de base à l'indice, souligne cette érosion également sur le plan des volumes. La France est revenue à ses volumes de 1995 après avoir connu un haut en 2001, quand l'Espagne et l'Allemagne affichent leur progression.

Du côté des espèces animales, l'Union européenne de l'alimentation animale industrielle place la volaille en tête (33 %), suivi du porc (32 %) et des ruminants (28 %). La disponibilité de terres fourragères explique pour partie cette hiérarchie. Là encore, les évolutions comparées dans les principaux pays sont très significatives (cf. graph.3). Par exemple, le porc régresse régulièrement depuis 2009 dans l'Hexagone alors que les ruminants connaissent l'évolution inverse et s'installent en seconde position. Le profil des productions animales britanniques, où le porc est très minoritaire (2 Mt contre 6,5 Mt pour la volaille et 5,5 Mt pour les bovins) est quasiment à l'opposé des profils danois ou belge, par exemple.