Conjoncture / productions animales

Les sorties de stockage privé freinent la reprise du commerce du porc à l’échelle européenne

Une offre abondante dans le nord de l’Union européenne, la fin du stockage privé et une demande plus hésitante pèsent sur le moral des éleveurs européens.

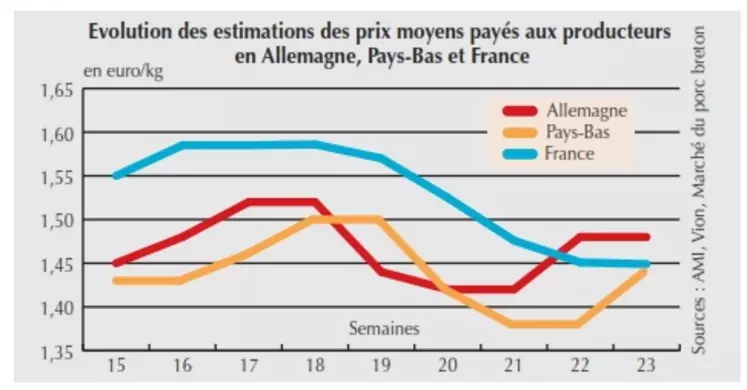

Début juin n’a pas eu l’effet escompté par la filière porcine française. La météo plus mitigée et la présence de deux jours fériés (Ascension et Pentecôte) en moins de deux semaines, se sont révélées des facteurs limitants de la consommation, et par conséquent, du commerce du porc. De quoi empêcher toute revalorisation des prix payés aux éleveurs. Pourtant, tous les paramètres semblaient réunis pour permettre un retour des cours à la hausse. D’un côté, les disponibilités en élevage étaient mesurées (stabilité de nos abattages au premier semestre selon l’Institut du porc - Ifip). De l’autre, l’Allemagne redonnait des couleurs au marché européen, hissant ses cours à la première place des pays producteurs de l’Union européenne et transmettant ainsi un peu de compétitivité à notre origine. Une reprise des plus positives pour les éleveurs européens qui ont vu leur santé économique – pourtant déjà très précaire – se dégrader au mois de mai, suite à la chute des cours allemands.

Un mois de mai à oublier

En l’espace de deux semaines, nos voisins germaniques ont vu leur référence nationale perdre 12 centimes ! Une chute qui s’explique par l’effet conjugué d’une forte croissance de la production, des premières sorties de stockages privés réalisés à la fin de l’hiver, d’une baisse de l’activité export et d’une consommation nationale correcte sans plus.

C’est toutefois l’abondance de l’offre qui pèse le plus sur le commerce d’outre-Rhin. Selon l’Ifip, la production allemande serait en hausse de 2,3 % cette année. De leur côté, les stocks privés réalisés au printemps ont porté sur 40.900 tonnes, soit 28,6 % du total européen. Si L’Allemagne a le plus stocké, les autres grands pays producteurs ne sont pas restés inactifs : 27.800 tonnes en Espagne, 16.800 tonnes au Danemark, 14.300 tonnes aux Pays-Bas, 7.600 tonnes en France...

Rien d’étonnant alors à ce qu’en cette fin de premier semestre, l’offre apparaisse plus étoffée que prévue et continue à se montrer bien présente ces prochains mois. La Commission européenne estime que les remises en marché s’étaleront jusqu’au mois d’août. C’est toutefois en ce mois de juin qu’elles seront les plus importantes (52.656 tonnes, soit 39 % du stock total)... De quoi assombrir le tableau des éleveurs, qui misaient sur une relance de leurs prix de vente avant l’été.

Avenir flou pour la demande

Une hausse de l’offre n’est pas en soi pénalisante, si elle s’accompagne d’une reprise des achats. Or, tout laisse à penser que les besoins seront sensiblement équivalents à ceux des mois précédents. Certes, un regain d’intérêt pour les grillades se fera sans doute sentir cet été, surtout si le beau temps est de la partie. Mis à part ce petit effet saisonnier, il est fort à parier que les achats des ménages resteront peu soutenus. Selon le panel Kantar, ces derniers ont reculé de 3,2 % de janvier à la mi-mai comparé à la même période de 2010.

C’est par conséquent de l’export que pourrait venir l’allégement du commerce européen. Ce dernier se porte d’ailleurs assez bien depuis le début de l’année. Selon l’Ifip, les expéditions de l’UE ont progressé de 25 % au premier trimestre comparé à 2010. L’Allemagne et le Danemark restent néanmoins les mieux positionnés sur les pays tiers. La France a réussi à profiter de ce regain d’intérêt, ses ventes augmentant de 20 % à 60.400 tonnes, dont 12.500 tonnes vers la Chine (+76 %). Difficile toutefois d’assurer que ce dynamisme se prolongera sur le second semestre.

Il est en tout cas à espérer que le commerce du porc se porte mieux en fin d’année. Car, de leur côté, les coûts de production devraient rester élevés, les dernières prévisions étant à la fermeté des prix du pétrole comme des matières premières agricoles.