Les marchés s’enlisent encore un peu plus

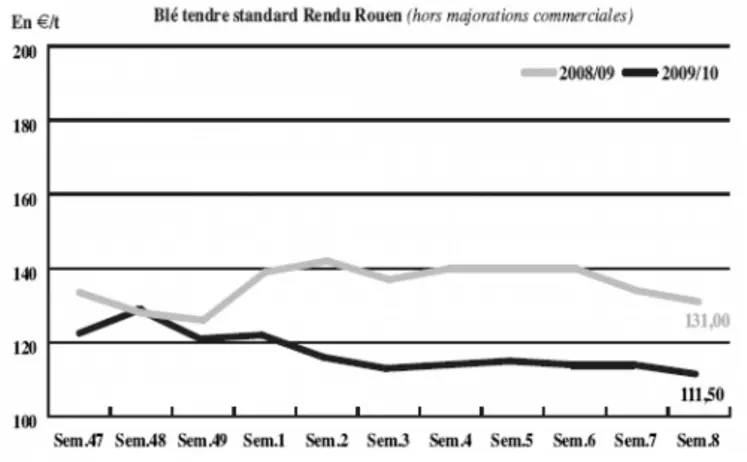

Blé tendre : atonie générale

Avec des disponibilités encore conséquentes, l’ambiance reste très lourde. La demande est toujours modeste. Les fabricants d’aliments du bétail procèdent néanmoins à de petits achats sur la fin de campagne. Les meuniers sont pour leur part déjà bien couverts. Face à l’abondance des volumes, les vendeurs font des opérations coup de poing, mais précipitent ainsi les prix à la baisse. Sur la prochaine récolte, les acheteurs restent en retrait compte tenu de l’orientation baissière du marché. Dans le Sud-Ouest, les prix ont corrigé, mais semblent avoir atteint un plancher. Le portuaire assure toujours un minimum d’animation, alors que l’activité d’export est relativement dynamique. Pas assez cependant pour soutenir les prix. Notons que l’Égypte a commandé 60.000 t de blé français, la semaine dernière, dans le cadre d’un appel d’offres de 300.000 t profitant surtout à l’origine russe. Enfin, l’Inde, dont la récolte est attendue à un niveau record de 82 Mt, pourrait exporter 2,5 Mt de blé à compter de juin.

MAÏS : marché lourd

Importance des disponibilités en céréales et faible demande pèsent sur les échanges et les prix. Le manque de compétitivité du maïs par rapport au blé limite toujours ses débouchés. La pression des offres bulgares, roumaines et ukrainiennes sur le marché européen tendrait à se modérer, alors que leurs disponibles exportables se réduisent, selon la note hebdomadaire de l’AGPM. Par ailleurs, à 19-21 Mt (13 Mt l’an passé), l’Argentine s’attend à une récolte proche de son record historique et prévoit d’exporter 10 Mt de maïs au cours de la campagne.

BLÉ DUR : de nouveau très calme

Des affaires se sont traitées durant la semaine et les cours se sont consolidés. Mais la demande se fait de nouveau plus discrète et les cours ont reflué. Notons que le Fob Séville s’affiche, nominalement, à 160 €/t.

ORGE DE MOUTURE : encore en baisse !

Si des affaires se traitent localement avec les fab, notamment à destination des gros producteurs de porcs, l’activité reste globalement amorphe. Les prix reculent encore d’un cran.

ORGE DE BRASSERIE : marché plus animé

Les échanges ont été assez fournis cette semaine, en orges de printemps récolte 2010 essentiellement. Les prix restent stables. Les opérateurs restent attentifs au déroulement des semis. En Allemagne, les surfaces d’orge seraient en baisse de 5 % pour 2010/11.

FRETS : marché décousu en fluvial

L’activité, globalement faible, reste chaotique en fret fluvial, des périodes de rush succédant au grand calme. Et la demande se manifeste au dernier moment. Les prix stagnent. Les indices des frets maritimes se sont eux consolidés.

TOURTEAUX : tendu en colza et tournesol

Les tourteaux de colza et de tournesol, toujours bien demandés, ont gagné du terrain sur la semaine en raison de problèmes de livraison, le Danube étant gelé (entre autres). En soja également, la tendance est haussière. En tourteau de lin, les cours se sont repliés. Un bateau de 35.000 t vient d’arriver à Gand, dont 7.000 t contaminées par les OGM. Des discussions seraient en cours pour tenter d’assouplir le nouveau protocole.

PROTÉAGINEUX : un peu plus actif

Les prix du pois fourrager sont stables sur l’ancienne campagne, et perdent deux euros sur la nouvelle. Les acheteurs restent absents.

ISSUES DE MEUNERIE : légère hausse

Le marché des issues reste étroit. L’offre est limitée, en raison d’une activité médiocre de la meunerie. Une petite demande est rapportée tout de même, pour de petits volumes, en raison d’un manque en tourteaux de colza et tournesol.

DÉSHYDRATÉS : essoufflement

Les marchés des pulpes de betteraves et des granulés de luzernes sont restés sur une activité limitée. La tendance est à l’essoufflement en raison d’une demande toujours faible de la part des productions animales et d’une concurrence des autres matières premières, dont les prix sont au plus bas.

CO-PRODUITS : nouvelle hausse en produits laitiers

La cotation de la poudre de lait a une nouvelle fois gagné du terrain cette semaine, en raison d’une demande des fabricants d’aliments veaux. En lactosérum, la progression est plus légère, sur un marché calme.

Les cours des PSC se sont légèrement repliés cette semaine sur un marché toujours assez calme. Les prix s’ajustent à la baisse pour essayer d’être compétitifs face aux céréales. En pailles et fourrages, la situation dans le centre de la France semble être revenue à la normale avec un rythme constant pour les affaires et la constitution de stocks de la part des utilisateurs. Dans le nord-est, les prix stagnent et les affaires ne se font pas, compte tenu de débouchés nord-communautaires toujours éteints accompagnant de bonnes récoltes dans ces régions.

PRODUITS DIVERS : faible activité

La graineterie a vu ses prix reconduits dans leur ensemble en raison du peu d’affaires rapportées. Le marché est resté calme et s’est contenté de quelques réapprovisionnements classiques.

Les cours des semences fourragères ont été reconduits en raison du manque d’affaires.

Concernant les légumes secs, les prix sont restés stables, hormis pour les pois chiches. Ils se sont repliés, notamment en Inde et au Mexique. Le marché est resté peu actif.

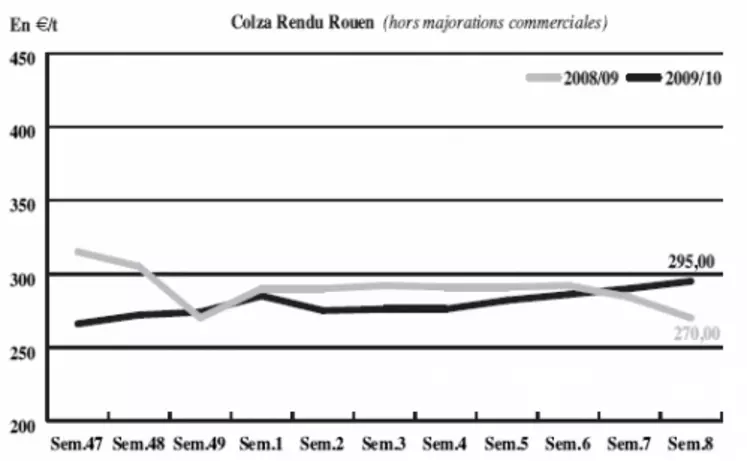

OLÉAGINEUX : soutenus par le pétrole et le soja américain

Le marché du colza a connu une activité relativement limitée cette semaine avec des cours haussiers. Les vendeurs sont restés en retrait en espérant voir les prix progresser. Cependant, les cours ont fini sur une tendance baissière avec un léger repli du pétrole. Mais, globalement, ils pourraient de nouveau progresser en raison de problèmes logistiques liés à des intempéries sur les centre des États-Unis, qui rendent difficiles les approvisionnements en soja depuis ces régions. De plus, le retour du Weather Market en Amérique du sud avec de fortes pluies sur l’Argentine et le Brésil, à l’approche des récoltes de soja, inquiète les opérateurs quant aux disponibilités à terme. Le colza pourrait se raffermir en sympathie.

Les cours du tournesol ont progressé dans le sillage des huiles mondiales. Autre élément de hausse, des problèmes logistiques, liés au gel sur le Danube, ont tendance à tendre ce marché en freinant l’approvisionnement des triturateurs français sur la mer Noire.