Les cours en 2010, sages sur les six premiers mois, ne cessent de grimper depuis cet été

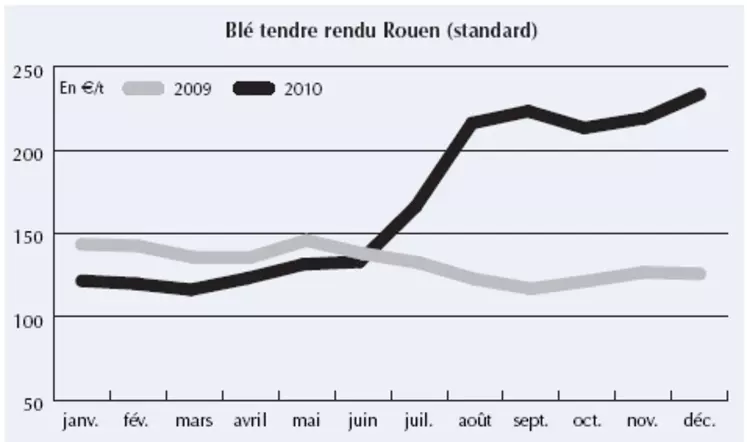

Blé

2010, l’année de toute les volatilités !

Le marché du blé tendre débute l’année 2010 sur une note de faiblesse. L’activité est réduite, les meuniers et les fabricants d’aliments étant bien couverts sur la fin de campagne. Seule l’exportation soutient les cours, malgré la concurrence des marchandises de l’hémisphère Sud. En avril, les utilisateurs nationaux se remettent aux achats, alors que les expéditions hors UE sont contrariées par l’offre très concurrentielle de la Russie et de l’Ukraine. Mais des problèmes de logistique et un phénomène de rétention de marchandises en culture font que les prix renchérissent. Les premières inquiétudes concernant les répercussions sur les prochaines moissons du temps sec en Europe apparaissent et soutiennent la fermeté des cotations. Fin mai, la production en Ukraine est estimée en baisse de 15 % sur 2009. Fin juin, les opérateurs s’inquiètent d’un possible échaudage des blés français tandis que la météorologie défavorable aux cultures en mer Noire commence à les soucier. En juillet, c’est l’explosion des cours qui grimperont de façon exponentielle jusqu’à fin août. Aux baisses de rendements plus importantes que prévu en France se conjugue le blocage des exportations russes bientôt suivi par un embargo des expéditions ukrainiennes, conséquences de la canicule qui a détruit une bonne partie de leurs productions. La volatilité des prix, qui subissent les prises de bénéfices des acteurs financiers, déboussole les opérateurs attentistes sur le marché intérieur. Par contre, l’absence des deux principaux pourvoyeurs de blé favorise la production française de bonne qualité, contrairement à l’offre allemande dont un fort pourcentage a été déclassé en fourrager. En septembre, la pente ascendante des cotations faiblit pour devenir négative en octobre, où la volatilité des prix ne facilite pas les échanges. Sur les deux derniers mois de l’année 2010, la reprise des exportations, facilitée par la baisse de l’euro face au dollar –liée à la crise économique que traverse l’UE, avec le déficit abyssal de l’Irlande– et les intempéries qui pénalisent les moissons australienne et argentine, soutient les prix qui repartent à la hausse. Début décembre, un rétrécissement de l’offre française commence à se faire sentir en blé de qualité, alors que la demande étrangère est toujours aussi présente. Au second semestre, la moyenne mensuelle des cours a pris 100 €/t, pour atteindre 233 €/t en décembre. Et tout concourt à une plus grande fermeté des cours sur la fin de campagne.

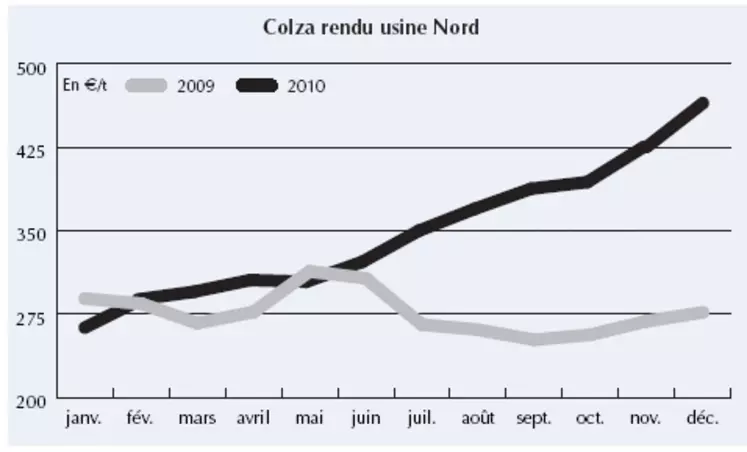

Colza

Croissance des cours de 200 euros la tonne sur l’année !

Les prix du colza ont renchéri toute l’année, avec une pente ascendante qui est allée en s’accentuant jusqu’à atteindre des niveaux record en décembre, avec un rendu Rouen qui a allègrement dépassé les 500 €/t en fin de mois. En début d’année, les cotations sur le marché physique suivent le renchérissement du soja sur le marché à terme de Chicago, qui bénéficie de la hausse traditionnelle du prix du pétrole et d’importants achats de fèves par la Chine. Cette tendance haussière est accentuée par un phénomène de rétention des marchandises françaises dès la fin mars, dans la perspectives d’un retard prévisible des récoltes en Europe, qui ont subi un hiver rigoureux. L’activité en est passablement ralentie. Après un tassement des prix en mai, en raison de revente de positions sur le marché à terme européen –suite à l’incendie qui a ravagé l’usine Bunge à Mannheim– et de la crise économique européenne aux prises avec les difficultés financières de la Grèce, les cours se reprennent en juin. De fait, les rapports faisant état d’une baisse des productions à l’échelle française et européenne au sens large se multiplient. Dans ce contexte, les opérateurs préfèrent attendre la fin des travaux de récolte pour se positionner sur le marché. En juillet, alors que les moissons débutent dans le sud de la France, avec des échos négatifs sur les rendements, le Canada commence à faire parler de lui, avec des inondations qui pénalisent la production de canola. Les cours renchérissent de plus belle tout au long de l’été, avec la confirmation d’une baisse sensible de la production en Europe de l’Ouest et de l’Est, où les conditions climatiques caniculaires ont fortement impacté les récoltes russes et ukrainiennes. En septembre, ce sont les gelées précoces au Canada qui retardent les récoltes. La faiblesse de l’activité sur l’intracommunautaire, handicapée par l’absence de transcription en droit français de la directive européenne ENR –concernant les critères de durabilité des biocarburants–, induit une perte de vitesse de l’ascension des cours en octobre. Cependant, ces derniers retrouvent une croissance exponentielle sur les deux derniers mois de l’année, où l’étroitesse de l’offre, face à la demande soutenue de la trituration –aux marges commerciales alléchantes– et des fabricants de biodiesel, se fait de plus en plus ressentir. Au second semestre, la moyenne mensuelle des cours a bondi de 140 €/t, pour atteindre 233 €/t en décembre. Et ce n’est pas fini.

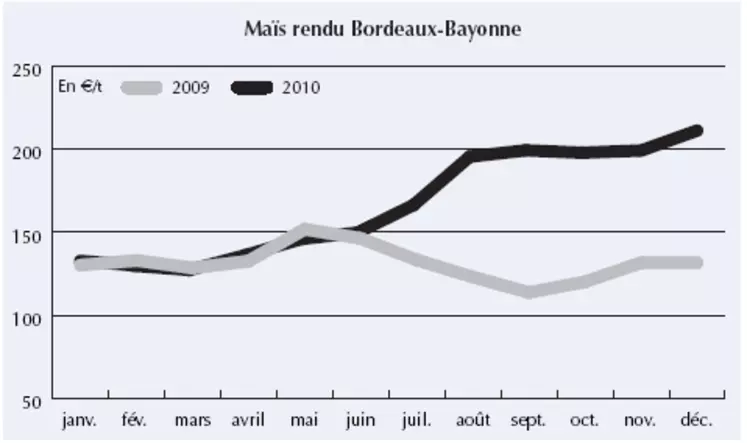

Maïs

Un marché fortement concurrencé

Les PRIX du maïs ont suivi ceux du blé, en enregistrant jusqu’à juin des niveaux supérieurs à ce dernier et inférieurs sur le second semestre. Le premier trimestre est marqué par la lourdeur du marché et un manque de compétitivité face au blé, qui pèsent sur les cours. Sur le marché intérieur, les fabricants d’aliments n’effectuent que des ajustements de couverture. L’activité à l’exportation sur les Etats membres (Espagne, Italie et nord-UE) comme sur les pays tiers (Maghreb notamment) est limitée en volume, du fait de la concurrence des offres bulgares, roumaines et ukrainiennes. Avril est marqué par un réveil de l’activité, dans tous les compartiments du marché, exception faite de la nutrition animale qui préfère toujours le blé, plus abordable. Les vendeurs destockent au fur et à mesure de la demande, ce qui soutient les prix. Mais l’intercampagne n’est pas approvisionnée, les organismes stockeurs espérant vider leurs silos avant cette date. En mai, la baisse de l’euro face au dollar donne un coup de pouce supplémentaire aux exportations, face à l’offre argentine. Sur le marché intérieur et européen, après le blé, c’est l’orge fourragère qui fait de l’ombre au maïs en nutrition animale. La demande des fabricants espagnols et français se limite aux minima techniques induits par les formulations. En juin, les amidonniers se couvrent sur la période estivale alors que les fortes températures commencent à faire grimper les cotations. En juillet, le marché est tendu et nerveux, à l’image de celui du blé. La sécheresse devient de plus en plus préoccupante à l’approche de la phase de pollinisation. Les utilisateurs de tous horizons sont aux achats sur la période de soudure, même les fabricants d’aliments, avec un blé devenu hors de prix. Les vendeurs font de la rétention de marchandises. Les cours s’enflamment et explosent en août. Mais les amateurs de maïs non-OGM continuent de se fournir en France, malgré la concurrence nord et sud-américaines potentiellement transgéniques. A partir de septembre, le marché retrouve son calme, les cours du maïs se sont tellement appréciés que les fabricants d’aliments sont en retrait et les vendeurs attendent d’en savoir plus sur la récolte pour se positionner. Le niveaux des prix, qui reprennent leur ascension en décembre en raison d’un bilan mondial tendu, n’est pas pour stimuler l’activité. Au second semestre, la moyenne mensuelle des cours a engrangé 60 €/t, pour atteindre 210 €/t en décembre.