Marché mondial

Les céréales françaises dans la course, malgré des coûts de production élevés

Les rendements français modèrent l’effet pénalisant des charges de production et permettent aux céréales de rester compétitives à l’international

QUELLE est la compétitivité, à la production, des céréales françaises par rapport aux autres exportateurs mondiaux ? Laisse-t-elle une place à l’Hexagone sur le marché international dans les années à venir ? Des questions auxquelles a tenté de répondre le service Economie d’Arvalis-Institut du végétal. Pour ce faire, il a mené l’enquête dans différents pays exportateurs, se basant à chaque fois sur trois exploitations performantes. L’institut a livré ses résultats à Paris le 19 novembre, à l’occasion du colloque “Compétitivité des céréales françaises aujourd’hui et demain” coorganisé avec France Export Céréales.

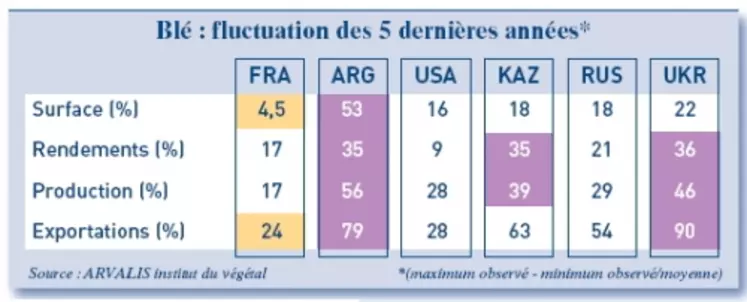

Point fort de l’Hexagone : la stabilité de sa production par rapport à ses concurrents. En France, « la variabilité des surfaces est très faible », a indiqué Jean-François Garnier, ingénieur chez Arvalis. La sole de blé varie en moyenne de 4,5 % sur 5 ans, contre 53 % en Argentine, par exemple, où les producteurs renouvellent leurs baux chaque année en fonction du marché. Mais la tendance est également, dans ce pays, à une réduction progressive des surfaces de blé. En Russie à l’inverse, elles se développent.

Les rendements sont, chez nous, également plus constants que chez nos concurrents, à l’exception des Etats-Unis. La récolte de blé des exploitations françaises interrogées oscille ainsi dans une fourchette de 17 % contre 56 % pour l’Argentine et 46 % en Ukraine, victime, entre autres, d’un climat continental. L’export français a alors fluctué de 24 % en moyenne sur le dernier quinquennat, alors qu’en Ukraine, le bilan varie quasiment du simple au double… avec une tendance à la hausse cependant. En maïs : les récoltes n’ont fluctué que de 21 % sur les trois dernières années dans l’Hexagone contre 74 % en Roumanie. « Les rendements varient peu, mais 45 % de la production est irriguée », a rappelé Jean-François Garnier.

Les rendements font la différence

La France affiche en revanche les plus lourdes charges à l’hectare*. A plus de 1.100 €/ha, les agriculteurs français se placent bien loin devant les 550 ou les 190 €/ha de leurs homologues américains ou australiens. Les différences sont du même ordre en maïs : plus de 1.800 €/ha dans l’Hexagone contre un peu plus de 950 €/ha en Hongrie par exemple. Sauf qu’à la tonne, les écarts entre charges s’inversent en blé : en 2008, le coût de production était évalué à 140 €/t contre près de 240 €/t en Australie, frappée alors par la sécheresse. Largement supérieurs dans l’Hexagone, les rendements font la différence. En maïs, toutefois, les frais de séchage plombent les coûts français à la tonne, qui demeurent les plus élevés des six pays exportateurs analysés. En 2008, ils atteignaient chez nous les 20 €/t, contre tout juste 3 €/t dans les pays où l’humidité est la plus faible à la récolte. C’est en tout cas en France que ces charges sont les moins sujettes aux variations.

Intrants et main d’œuvre plus chers

Dans le détail, les exploitants français paient plus cher pour leurs intrants que leurs concurrents. Acheter 100 unités d’azote équivaut à 7 qx de blé dans l’Hexagone contre 4 qx en Russie. Or c’est aussi en France que le mode de production est le plus intensif et que ces charges pèsent donc le plus lourd. Le coût annuel de la main d’œuvre y est également plus important, puisqu’il se chiffre à un peu moins de 240 tonnes de blé au lieu de 40 en Ukraine. Des efforts restent à faire sur la mécanisation. L’Ivan (Investissement valeur à neuf du capital d’exploitation) est de 2.640 €/ha, largement supérieur aux 125 €/ha à 330 €/ha de l’Argentine ou de l’Ukraine. « Le matériel est limité en Argentine et en Australie, a expliqué Crystel L’Herbier, du service Economie d’Arvalis. En Russie et en Ukraine, le parc est plus conséquent mais il coûte beaucoup moins cher que chez nous ». L’Hexagone se rattrape sur le foncier. « Le coût de fermage en France est l’un des plus faibles à la tonne de blé », a indiqué la spécialiste.

Des concurrents aux marges de manœuvre limitées

La France a des atouts en main, ce qui en fait un compétiteur valable sur la scène internationale. D’autant que ses concurrents n’ont pas forcément une marge de manœuvre importante. Coincés entre un accès à la terre limité par des baux court terme, des taxes à l’export vécues comme un frein au développement et un climat chahuté, les Argentins ont peu de moyens pour « faire mieux », en dehors de la double culture ou de l’agriculture de précision. En Ukraine et en Russie, des progrès sont envisageables sur les plans agronomique ou structurel, mais « les exploitants n’ont pas de trésorerie », a relevé Crystel L’Herbier. Autant de cartes à jouer pour la France. Mais elle aussi doit composer avec des éléments qui menacent sa compétitivité et en particulier, sa dépendance aux aides publiques, mais aussi, pour l’avenir, la disparition des outils de régulation et l’augmentation des contraintes environnementales.

(*) : “coûts complets”, tenant compte de la rémunération de l’agriculteur et de la main d’œuvre familiale