Jeudi 3 septembre 2015

Le manque de compétitivité des céréales made in France pèse encore sur les prix

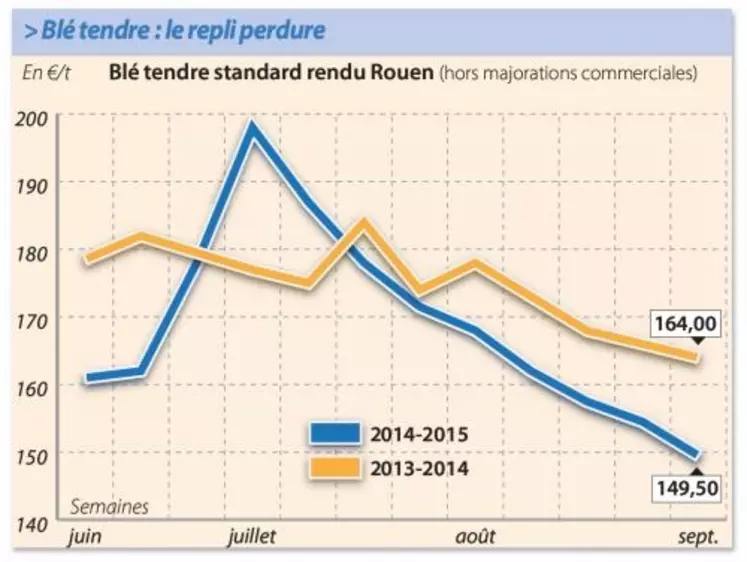

BLÉ TENDRE

La baisse des cours du blé tendre se poursuit sur les places françaises et Euronext. L'offre mondiale reste abondante, tout comme les volumes hexagonaux. L'analyste UkrAgroConsult corrige à la hausse son estimation de production de blé ukrainien en septembre de 1,7 Mt par rapport à août, pour atteindre 24,2 Mt. Ajoutons à cela les remous de l'économie chinoise, générant des craintes sur la demande du pays. Comme c'est le cas depuis plusieurs semaines, les silos français sont pleins, générant des besoins de dégagement. Or, la demande extérieure pour du made in France n'est pas débordante, faute de compétitivité, limitant les échanges en portuaire. Sur l'intérieur, les meuniers profitent du contexte baissier pour faire des affaires sur la présente mais aussi sur la nouvelle campagne dans le Centre. Les Fab se positionnent en Bretagne mais les vendeurs jugent les cours trop bas. Sur l'en-semble du territoire, l'activité est globalement calme, au vu de la forte baisse des prix.

Les origines mer Noire ont toujours la cote. Les acheteurs internationaux reviennent aux achats. L'Égypte s'est de nouveau procurée 170.000 t d'origine russe, et l'Algérie a acquis 400.000 t de marchandises, incluant des origines françaises, selon les échos du marché, à un prix aux alentours de 195-196 $/t Caf. Un prix faible converti en €/t au départ des ports français, accentuant le contexte baissier.

Notons que les autorités russes ont annoncé cette semaine qu'elles ne modifieraient pas pour le moment le système de taxe à l'export sur le blé.