Le “disponible” en blé tendre s'alourdit

FranceAgriMer a révisé à la hausse son “disponible” en blé tendre, de moins de 2,2 Mt à plus de 2,5 Mt. Cependant, des facteurs extérieurs au marché céréalier, tels que la parité monétaire et les frets, pourraient favoriser nos exportations vers les pays tiers.

Le “disponible” en blé tendre, au-delà du stock de report moyen des cinq dernières campagnes (évalué à 2.604 kt), passe à près de 2,6 Mt en novembre 2015, en hausse de plus de 400.000 t par rapport au mois précédent », a indiqué Olivia Le Lamer, chef de l'unité Grandes cultures de FranceAgiMer, le 12 novembre. Et Rémi Haquin, président du conseil spécialisé de la filière céréalière, de commenter : « Si ces 2,6 Mt ne trouvent pas de clients, le stock de report avoisinera les 5,2 Mt. Tout dépend s'il y a un réajustement des cours, si les organismes stockeurs et les agriculteurs vendent à des prix qui nous permettent d'approvisionner davantage l'Égypte. » La baisse du coût des frets et la faiblesse de l'euro face au dollar sont deux autres paramètres qui pourraient favoriser les exportations hors de nos frontières.

Le fret pénalise nos exports

Pour l'heure, FranceAgriMer a maintenu à 11,5 Mt les livraisons de blé tendre français sur les pays tiers, en raison du climat d'affaires morose à l'échelle mondiale. Celles vers l'UE ont été rognées de 165.000 t, à près de 7,5 Mt. « Cette révision à la baisse découle du tour de table des opérateurs présents au conseil spécialisé Céréales, sans qu'aucune raison particulière n'est été invoquée », précise Olivia Le Lamer. Elle marque simplement l'inversion de tendance que l'on peut observer dans les demandes de certificats à l'importation par les États membres : alors qu'elles étaient jusque-là inférieures à celles de 2014/2015 à périodes identiques, elles sont supérieures depuis la mi-octobre.

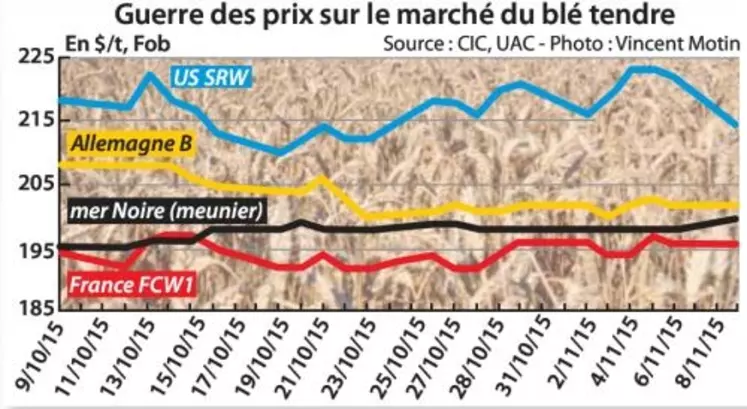

Concernant les exportations sur pays tiers, « si les prix en départ France sont compétitifs par rapport aux prix en départ mer Noire (cf. graphique), les taux de fret actuels nous desservent, souligne Olivia Le Lamer. Par exemple, si l'on considère l'achat du Gasc du 29 octobre, la Roumanie passe avec un fret à un peu moins de 7 $/t, alors que la France est entre 12 et 14 $/t. » Depuis le début de la campagne, c'est l'excès d'offre au niveau mondial, face au manque de dynamisme de la demande internationale, qui contraint les exportations de l'UE, et de la France en particulier. Cependant, « la baisse de l'euro face au dollar vers une possible parité – si la hausse des taux directeurs aux États-Unis en décembre s'avérait – et la poursuite du repli des frets maritimes, notamment dans sa composante pétrole – avec la possible levée au printemps 2016 des sanctions qui pèsent sur l'Iran –, sont des facteurs extérieurs, qui laissent entrevoir une situation meilleure à l'avenir », tempère Olivia Le Lamer.