L'année 2015, cruciale pour la filière Pâtes

Dans un contexte de marché du blé dur particulièrement ferme, les négociations avec la grande distribution seront déterminantes pour les industriels français.

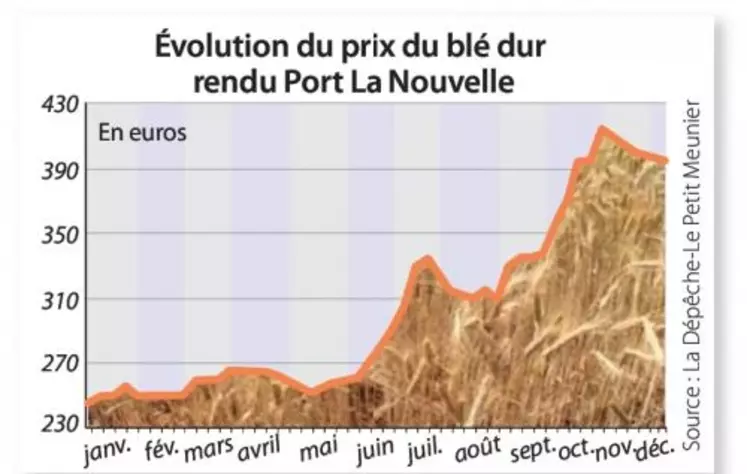

Volumes et qualité de blé dur en berne à l'échelle mondiale, extrême fermeté de la matière première (cf graphique) et négociations tendues avec les enseignes de la distribution désireuses d'afficher le prix le plus bas au consommateur... « Tous les points convergents sont négatifs actuellement », regrette Christian Taquard, PDG de Galapagos qui détient Alpina Savoie. Même si le plan de relance blé dur et le décret de la loi Hamon peuvent rassurer les opérateurs, l'industrie pastière aura fort à faire cette année pour maintenir ses marges.

Redresser la productionPremier point noir, la baisse continue des surfaces de blé dur, avec pour conséquence des volumes de qualité disponibles moindres et plus onéreux. Le plan de relance est une bonne nouvelle à ce niveau et montre « une prise de conscience » de l'état et du monde agricole, estime Christine Petit, secrétaire générale du Sifpaf et du Cfsi (syndicats de l'industrie des pâtes et du couscous). Alors que la filière disposait de 3 Mt de disponibilité lors de la campagne 2010/2011, ce chiffre est descendu à 1,64 Mt pour 2014/2015 selon France AgriMer. Les dernières estimations d'Agreste sont toutefois encourageantes avec une sole de blé dur 2015 estimée à 300.000 ha, soit une progression de 10 %. « Nous constatons une progression des surfaces, mais il faudrait réitérer cela pendant trois ou quatre ans », estime le patron d'Alpina Savoie, ajoutant que « la situation en production bio est encore plus inquiétante ».