Industrie

L’amidonnerie française se maintient, mais craint les législations à venir

Une filière qui manque de lisibilité pour se développer pleinement, et dont les évènements sont souvent à double tranchant.

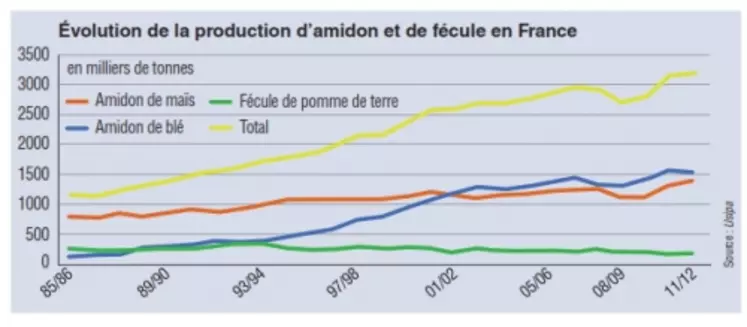

LA PRODUCTION D’AMIDON française est globalement stable sur la campagne 2011/2012 à 3,5 Mt, soit près du tiers de la production de l’UE (10 Mt). On observe une petite baisse en blé (-100.000 t), mais le maïs s’est bien tenu (2,2 Mt) « Après l’important recul de l’activité en 2008/2009, et son rebond l’année d’après, la production a atteint un palier en 2011/2012 », commente Jean-Luc Pelletier, délégué général de l’Usipa.

Incertitudes réglementaires

L’amidonnerie est très sensible au contexte de volatilité des prix des céréales (blé et maïs) et de hausse des cours de l'énergie, puisque c’est l’un des secteurs les plus énergivores de l’industrie. Les usines étant spécifiques d’une matière première donnée, les possibilités de substitution sont nulles. Roquette et Tereos ont fait le choix de diversifier leurs approvisionnements. Tereos s’est notamment lancé dans la pomme de terre fin 2011. Mais cette stratégie nécessite des investissements importants, ce qui n’est pas évident pour les industriels, dans un cadre réglementaire mouvant et aux dates parfois imprécises.

Depuis le 1er juillet 2012, la féculerie se retrouve sans régime réglementaire spécifique à Bruxelles. Le système d’aides couplées, les quotas de production et le système de prix minimums versés par les féculiers aux producteurs ont disparu. « Pour l’instant, le nombre d’agriculteurs se maintient, mais dans un contexte de découplage des aides au revenu. Les féculiers sont attentifs au risque de désaffection vis-à-vis de cette production.»

Le quota de production d’isoglucose, mis en place dans les années 70 et fixé jusqu’à présent à 700.000 t, devrait disparaître avec la Pac 2014-2020. La Commission européenne a proposé qu’il disparaisse en 2015. Cette proposition est soutenue par les amidonniers, mais des discussions sont en cours au Parlement, certains acteurs n'étant pas d'accord. « Cela pourra générer des opportunités pour notre secteur, mais la décision est encore trop incertaine. »

Ne pas baisser la garde à l’international

D’autre part, l’amidonnerie est très vulnérable aux discussions internationales. L’accord de libéralisation des échanges avec le Canada, voisin des États-Unis, actuellement en cours de finalisation, inquiète particulièrement la filière. « Cela pourrait donner un avantage de plus aux États-Unis, qui ont notamment la liberté de produire autant d’isoglucose qu’ils veulent, un marché qu’ils ont beaucoup développé dans les années 70. » Les États-Unis et la Chine sont les grands concurrents de la France hors Europe. Sur une production mondiale de plus de 70 Mt, la Chine et les États-Unis totalisent plus de 50 Mt. La Chine développe de façon importante son amidonnerie, et en particulier sa féculerie en cherchant à s’approvisionner localement. « Néanmoins, comme sa consommation d'amidon augmente en parallèle, cette situation ne nuit pas tant que ça à nos exportations. »

La chimie du végétal reste un facteur d’équilibre pour le développement de l’amidonnerie. Il y a une bataille “ mondiale ” pour gagner des parts de marché dans ce nouveau secteur, dans l’anticipation d’un renchérissement du prix du pétrole. Tout l’enjeu est de savoir où les industries vont investir.