La concurrence s'accroît sur le marché du blé dur

Le plan de relance du blé dur, lancé l'année dernière, a boosté les emblavements français de 11 % concernant la récolte 2015. Cette reprise est également mondiale et, même si la demande est bien présente, la concurrence se renforce.

Après une chute de la production mondiale de blé dur, la filière française a décidé, l'année dernière, de booster sa production et ses exportations en espérant devancer les autres pays du globe. Depuis un an, dans l'UE, les surfaces ont augmenté de 5,26 % avec une demande des transformateurs toujours croissante. Au niveau mondial, le bilan est également positif, que ce soit pour la production ou la consommation. Chez les grands exportateurs, le blé dur est de plus en plus autoconsommé.

À l'occasion du rendez-vous annuel de la filière française le 2 février à Aix-en-Provence, producteurs, organismes stockeurs et industries de transformation ont annoncé, avec enthousiasme, l'augmentation des surfaces de blé dur de 11 % concernant la récolte 2015 par rapport à celle de 2014. La région Ouest-Océan (Loire Atlantique, Poitou-Charentes) étant la meilleure élève, avec une augmentation de 20 % des emblavements, et les producteurs du Sud-Est les plus réticents avec 2 % d'augmentation. Pour la campagne de commercialisation actuelle, les stocks américains, canadiens et européens sont attendus en hausse de 13 %, avec une estimation de 6,7 Mt.

Le Canada garde sa position de leader

« En 2015, les pays du Moyen-Orient (Turquie, Syrie, Irak et l'Iran) ont conforté leur production en se plaçant comme deuxième producteur mondial avec 4,6 Mt, derrière le Canada (5,2 Mt). Cette année encore, le géant américain demeure le premier producteur et également le premier exportateur sur le marché mondial », expose Xavier Rousselin conseiller de FranceAgriMer. Il précise que, même si les rendements ont accusé le coup après les périodes de sécheresse (-6 %), les vastes surfaces ont compensé le déficit, avec une production finalement en hausse de 4 % à 5,4 Mt en 2015. Au 26 janvier, le Canada doit encore exporter 2,2 Mt de blé dur. À ce jour, le pays a liquidé une grande partie ses blés de moins bonne qualité. Plus de la moitié de la production nationale exportée est en CWAD 1 et ”2 (blé dur ambré de l'ouest canadien).

Le marché du blé dur se reprend mais il reste sous pression.

Quant aux blés durs issus du Dakota du nord et du Montana, ils présentent un taux de protéines en hausse depuis trois ans à 15,8 %. Sur les 4 Mt produites aux Etats-Unis, la moitié est consacrée à la semoulerie nationale et 3,2 Mt aux exportations. Ainsi, le stock final outre-atlantique en 2016 est estimé à 0,8 Mt.

Un marché en plein réveil

Sur la campagne 2015/2016, le commerce mondial est en repli à 7,7 Mt, inférieur à la moyenne triennale. Sur le podium des principaux exportateurs, le Canada (4 Mt) devance l'Union européenne avec 1,3 Mt, et suivent en troisième position les États-Unis. « La Tur-quie importe moins puisqu'elle préfère acheter des pâtes mais les exportations américaines et européennes sont en reprise », remarque Xavier Rousselin. Par ailleurs, les importations de blé dur au Moyen-Orient restent élevées, malgré leur légère baisse. « Avec le contexte géopolitique actuel, les habitants du Moyent-Orient fuient vers la Libye, les touristes ont déserté ces zones et le commerce de blé par Daesh entâche les estimations concernant la consommation du blé dur », explique le conseiller de FranceAgriMer.

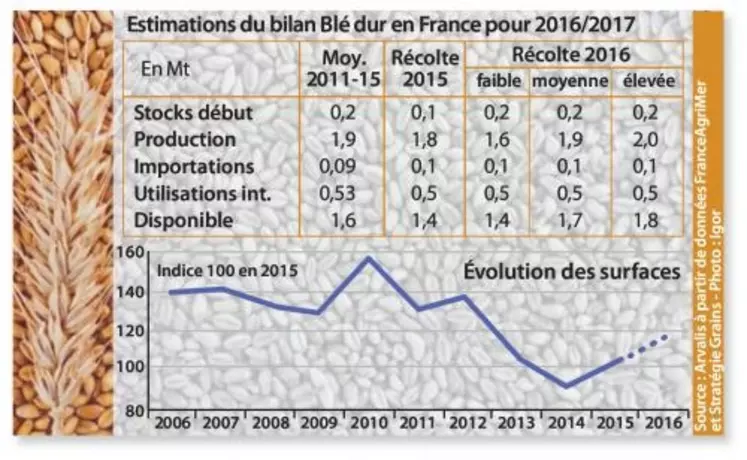

En France, les stocks sont en baisse, évalués à 0,1 Mt. En 2015, 1,8 Mt ont été collectées et 0,1 Mt ont été importées. Selon France sur la campagne 2015/2016, 1,4 Mt seront expédiées et 0,5 Mt seront utilisées par les in-dustries de transformation (cf. graphique). « Sur les deux derniers mois, la différence de prix entre les blés tendre et dur est de l'ordre de 110 €, suffisant pour rémunérer les aléas de cette production », estime Xavier Rousselin.

Des frets maritimes au plus bas

Cette année, la commercialisation du blé dur risque d'être aussi compliquée que celle du blé tendre. Le fret maritime, au plus bas, rapproche nos concurrents, vers le Maghreb notamment. De plus, les coûts de fret des petits bateaux qu'utilisent les ports méditerranéens n'ont pas évolué, la concurrence s'est donc accrue. Cependant, la rétention des marchandises canadiennes, avec un dollar canadien qui s'est repris et la période hivernale, profite aux opérateurs français. Par ailleurs, les cours mondiaux semblent être sous l'influence canadienne. Les prévisions de production et de qualité de Statcan dictent souvent les fluctuations des cours. « Les prévisions canadiennes sont toujours pessi-mistes », constate Yannick Cardel, ingénieur chez Avalis-Institut du végétal. Selon Pascal Perri, économiste et géographe, « si la production est assurée d'un côté de la Méditerranée, l'équilibre sur l'autre rive sera sauvegardé ».

Depuis une dizaine d'années, le Mexique s'impose petit à petit sur le marché du blé dur, avec 2,3 Mt collectées sur la campagne 2014/2015, soit un doublement de production en une décennie.

Les exportations suivent également cette progression avec 1,039 Mt exportées sur la même campagne. « L'année dernière, l'Algérie a acheté 38 % de son blé dur au Mexique. Ce dernier cherche à diversifier ses points d'exportation », constate Bernard Valluis, président délégué de l'ANMF. Il ajoute tout de même que le gouvernement mexicain cherche à développer les cultures de blé tendre, tout en préservant le blé dur, afin de conserver les avancées génétiques de ce dernier.