RETOUR SUR...

Évolution des ORGES DE BRASSERIE sur septembre-novembre

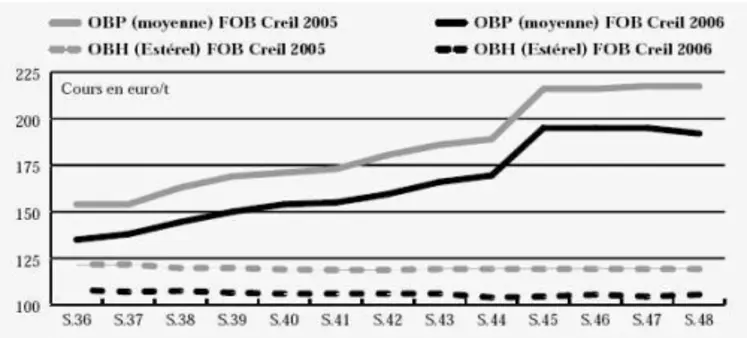

CRESCENDO. Les cours des orges de brasserie ne cessent de progresser de la fin août à début novembre, où ils enregistrent une flambée record d’une semaine sur l’autre, avec + 27 €/t le 8 novembre. À cette date, la moyenne des orges de brasserie de printemps (OBP) culmine à 216 €/t et la variété Estérel, représentante des orges de brasserie d’hiver (OBH), atteint un sommet de 195 €/t. Depuis cette semaine de folie, les cours semblent plafonner.

De faibles disponibilités mondiales

La principale raison de cette ascension fulgurante est à chercher du côté de l’offre qui présente un déficit marqué à l’échelle globale. Ainsi, dans les États membres du nord de la Communauté, l’Allemagne enregistre-t-elle une très forte baisse de ses chiffres de production d’orge de printemps cette année, avec une qualité moyenne voire décevante. « On enregistre un déficit de 200 à 300.000 t sur l’Europe », indique-t-on de source professionnelle. L’Australie n’est pas mieux lotie, avec de récentes estimations qui font état d’un retrait de 60 % de la récolte. Quant au Canada, il va en premier lieu venir combler le manque de disponibilités des États-Unis.

Dans ce contexte international, on comprend mieux la pression qui s’exerce sur l’origine française, dont les résultats de collecte – sans être mirobolants – sont meilleurs en terme de quantité et de qualité (teneur en protéines et calibrage) que chez nos voisins d’outre-Rhin.

Cependant, les malteurs européens ne se sont pas jetés dessus, achetant de la marchandise au coup par coup avec des tonnages toujours restreints. Il faut dire que le marché mondial du malt est loin d’être porteur. Selon les dernières statistiques du Conseil international des céréales, les expéditions de malt de l’Union européenne, le premier exportateur mondial, sont estimées pour la campagne 2006/2007 à 3 Mt, contre 3,22 Mt lors de l’exercice précédent.

À l’heure actuelle, les cours se consolident, dans un contexte commercial des plus atones en ce début de trêve des confiseurs. Les acheteurs profitent de cette accalmie pour se pencher sur la nouvelle récolte, dont les cotations sont à des niveaux intermédiaires entre ceux de 2005/2006 et 2006/2007. Aujourd’hui, ces dernières entament un mouvement baissier, sans susciter pour autant d’intérêt acheteur. L’activité reste à ce stade peu engagée sur la prochaine campagne.