RETOUR SUR...

Évolution des CÉRÉALES FOURRAGÈRES, blé, orge maïs Eure-et-Loir

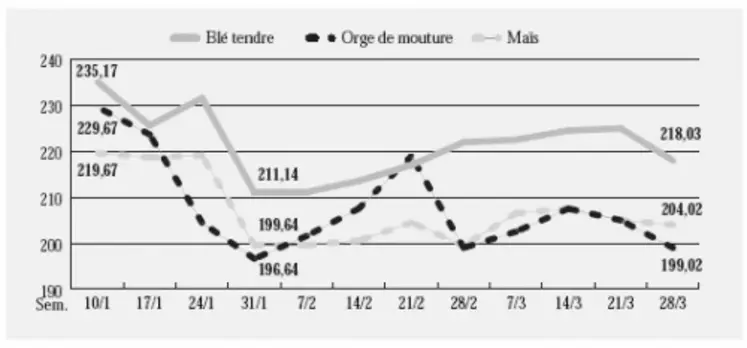

DIFFICILE. Dans un climat toujours hautement volatil, le marché des céréales fourragères a connu un début d’année 2008 plus difficile, notamment en raison des importants volumes de produits fourragers importés. En effet, les importations européennes de céréales fourragères sont restées soutenues. Depuis le début de la campagne, les engagements atteignent 9,5 Mt de maïs (contre seulement 3,6 Mt en 2006/2007), 4 Mt de blé (3,2 Mt) et 4,1 Mt de sorgho (0,5 Mt). L’Espagne est le principal consommateur en maïs, avec 3,9 Mt de certificats, suivie par l’Allemagne (1,2 Mt), les Pays-Bas et le Portugal (chacun 1 Mt). Les origines diffèrent entre des maïs brésiliens, garantis sans OGM, et argentins. Les importations de sorgho explosent, et l’essentiel provient des États-Unis. Selon le CIC, les cours mondiaux de blé étaient dans l’ensemble nettement plus bas fin mars, en particulier les valeurs américaines, comprimées par des prises de bénéfices suite aux records absolus observés récemment, et du fait d’une faiblesse générale des marchés des produits de base, déclenchée par les inquiétudes suscitées par l’économie mondiale. Les prix du blé dans l’UE ont échappé à l’essentiel de la fébrilité du marché américain et ont été étayés par un redressement de la demande à l’exportation. Pour leur part, les cotations sur les marchés à terme du maïs américain ont été volatiles en mars. En l’absence de nouveaux développements des fondamentaux, l’activité est restée liée aux fluctuations des autres produits fourragers et aux inquiétudes à propos des marchés financiers mondiaux. Soutenus par l’effet boule de neige des cours à terme du blé, du soja et du pétrole brut, les cours à terme du maïs ont été généralement plus fermes durant la première quinzaine du mois. Les gains ont été pres-que entièrement avalés les semaines suivantes, car les investisseurs ont liquidé leurs positions devant le regain d’inquiétudes soulevées par les perspectives économiques mondiales. Les cours à terme se sont ensuite redressés sous l’effet de rumeurs faisant état de positions techniquement survendues, alors que la fermeté de la demande à l’exportation et la crainte de voir le temps humide retarder les travaux de printemps dopaient aussi les valeurs.

Enfin, notons que les prix de l’orge fourragère en France n’ont que très peu évolué. Les gains durant la première quinzaine de mars étaient liés aux perspectives d’une demande immédiate supplémentaire suite à un accroissement de 70 % des subventions de l’Arabie saoudite, des achats par la Jordanie et la Tunisie, ainsi qu’un effet boule de neige des autres marchés céréaliers. Ces gains se sont ensuite érodés au fil du ralentissement de la demande à l’exportation.