En 2009, les marchés ont évolué dans des tunnels de prix situés à de bas niveaux

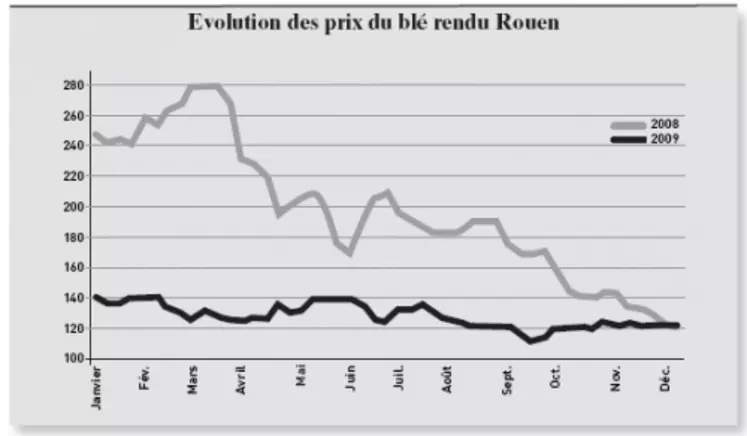

BLÉ

Une année 2009 stable… par rapport à 2008 !

Le marché du blé tendre a entamé 2009, à 139 €/t (hors majo.) en rendu Rouen, contre près de 250 €/t un an plus tôt. Il a débuté l’année civile sur une note haussière, liée notamment à l’impact de la sécheresse argentine. Cette donnée intégrée, le marché s’est rapidement détendu. Malgré une bonne demande internationale, s’accompagnant, pour la France, d’une activité d’exportation relativement soutenue à destination de ses clients traditionnels, le marché a enregistré une période de décote liée à la faible demande industrielle. Entre baisse de production et manque de compétitivité par rapport aux autres céréales, le blé est notamment peu demandé dans la nutrition animale. Sur le marché mondial, la concurrence de la mer Noire n’a pas arrangé la situation. Les producteurs ont alors joué la hausse en limitant leurs mises en marché. Mais cela s’est soldé par d’importantes disponibilités en fin de campagne qui ont pesé sur le niveau des prix.

Dès le mois d’avril, les craintes liées à la météo, avec un temps chaud et sec sur l’Europe centrale et orientale et de la pluie pour les semis US, sont venues doper les cours. Cette tension a conduit les acheteurs à se couvrir, alimentant ainsi la tendance. Les prix frôlent dès lors la barre des 140 €/t. Ventes de liquidations de fin de campagne, volumes mondiaux conséquents et perspective d’une hausse des stocks de fin de campagne, les cours commencent à dévisser. D’autant que, dans un contexte baissier, les acheteurs ne se précipitent pas pour passer commande. Le blé a cependant retrouvé les faveurs des fabricants d’aliments composés aux dépend du maïs notamment. Mi-septembre néanmoins, en dépit des fondamentaux lourds, les cours repartent à la hausse. Cette tension serait en fait due à un retour marqué des spéculateurs sur les marchés à terme, considérant, au regard des bas niveaux de prix atteints, que le marché réservait de bonnes perspectives de progression. Météo argentine, avancée des semis US, parité monétaire et santé des places financières s’imposent alors aux commandes du marché. L’activité physique s’est, de son côté, révélée minime sur les derniers mois de l’année. Evoluant irrégulièrement, le marché s’est tout de même montré bien sage en 2009, avec une bien moindre amplitude qu’en 2008 : de 280 €/t enregistré en mars, il avait dégringolé aux alentours des 120 €/t en fin d’année !

COLZA

Marqué par les niveaux de production

Les opérateurs ont retrouvé, au retour des fêtes de fin d’année 2008, un marché affichant des prix en hausse de plus de 20 €/t, en dépit de disponibilités abondantes. Un bond essentiellement dû aux conditions météorologiques en Amérique du Sud laissant craindre de moindres disponibilités en soja au Brésil et en Argentine, importants fournisseurs du marché mondial. La sécheresse enregistrée sur ces zones de production majeures, qui s’est soldée par de moindres tonnages récoltés, a d’ailleurs maintenu ce marché, principal guide des prix des graines de colza, sous tension pendant plusieurs mois. Substrats à la production de biocarburants, les marchés oléagineux ont bien entendu également été influencés par l’évolution du prix de l’énergie et ont donc fait preuve d’une évolution erratique. Autre élément déterminant : les achats de soja par la Chine. En mai, la grève des producteurs argentins est venue doper les prix du complexe oléagineux. Les cours atteignent alors 320 €/t en rendu Rouen.

Dès le mois de juin, le marché du colza est attentif aux perspectives de production sur le vieux continent. Les volumes s’annoncent, et se confirment par la suite conséquents dans l’UE, notamment en France et en Allemagne, où ils atteignent des records. Aux Etats-Unis la récolte devrait être pléthorique. Les cours piquent alors du nez pour chuter à 245 €/t au plus bas, en septembre. Dans ce contexte, les acheteurs jouent la baisse. Côté activité, le marché a, d’une manière générale, manqué de fluidité, s’animant en fonction de la réticence ou non des producteurs et des consommateurs à s’engager selon l’orientation des marchés. A l’export, si les graines françaises se montrent d’une manière générale peu compétitives, notamment face aux origines des pays de l’Est, elles ont profité, courant février des problèmes logistiques rencontrés sur le Danube du fait du gel…

… La fin d’année est, comme sur les marchés céréaliers, marquée par une tendance haussière liée notamment à une météo américaine entravant la réalisation de la récolte. La reprise des cours du pétrole, au-dessus des 75 $/baril contre 50 en juillet 2009, renforçant l’intérêt pour le biodiesel, explique également cette fermeté. Mais les vendeurs, jugeant les prix encore bas, ont freiné des quatre fers pour s’engager.

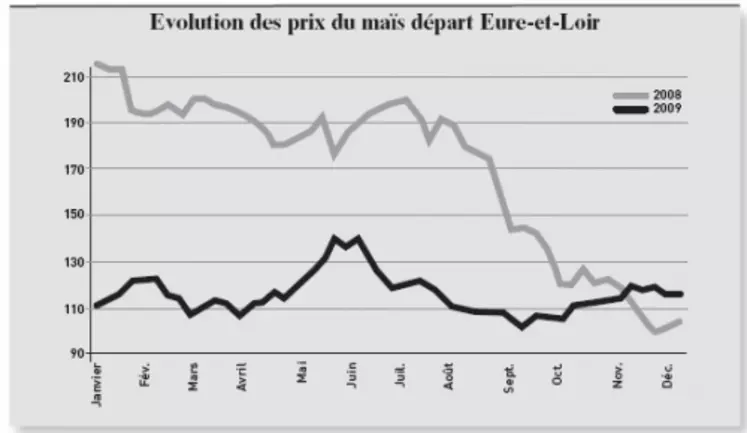

MAÏS

Evolution irrégulière

Le marché du maïs a bénéficié, début 2009, d’une bonne demande des fabricants d’aliments composés, procédant à des achats de couverture après la trêve des confiseurs. L’origine française a par la suite profité de la vague de froid handicapant les expéditions de maïs, depuis l’Europe centrale, et notamment de la Hongrie, vers les consommateurs du Nord de l’UE. Le marché évolue alors très irrégulièrement, avec des pointes de fermeté, et de lourdes corrections à la baisse. Courant mai, la perspective d’une baisse de la production mondiale met un coup d’accélérateur à la tension des prix. D’autant que les consommateurs, craignant une poursuite du mouvement, cherchent dès lors à se couvrir. Les cours, de 107,5 €/t (hors majo.) début avril culminent alors, en départ Eure-et-Loir, à 140,5 €/t. La tendance est particulièrement marquée sur l’intercampagne. Les prix restent cependant bien loin des 194,5 €/t affichés un an plus tôt.

Cette progression des prix émousse rapidement la compétitivité du maïs qui se retrouve progressivement évincé des formules d’aliments du bétail au profit des autres céréales. La récolte de maïs s’annonce par ailleurs importante en France et cela pèse sur les prix. Une tendance accentuée par les efforts consentis sur les prix par les OS, qui cherchent à cette époque à faire de la place dans les silos. L’abondance des céréales fourragères en Europe et du côté de la mer Noire accentue le mouvement et l’activité reste limitée. Mais des craintes se font jour quant aux rendements des pays de la Loire qui s’annoncent décevants. Le marché repart à la hausse alors que la demande se fait plus fournie. A noter à cette période, l’épisode de basses eaux sur le Danube mais aussi sur le Rhin, qui a entravé les expéditions sur le nord de l’UE et freiné la rapide avancée de la moisson. Si la récolte s’avère finalement satisfaisante au nord de la Loire, dans un contexte ferme pour l’ensemble des céréales sur les derniers mois de l’année, le maïs ne déroge pas à la règle et ses prix se consolident. La tendance est accentuée par la fermeté affichée outre-Atlantique face au retard accumulé du fait des pluies par la moisson américaine. En France, la demande est modeste mais au rendez-vous. A près de 122 €/t majorations commerciales comprises, en décembre, les cours surpassent ceux de fin 2008, où le marché achevait une longue période de repli pour chuter à 106 €/t.