Marchés

Des stocks de report suffisants en blé tendre et maïs pour des exportations supplémentaires

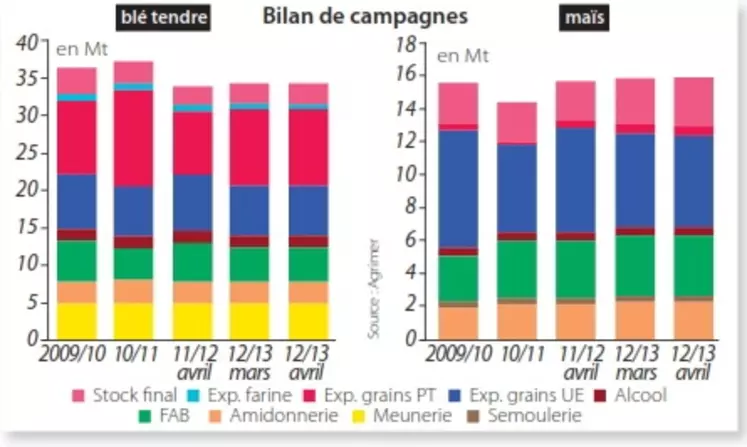

D’après les bilans prévisionnels de FranceAgriMer (FAM), les perspectives d’exportations françaises de blé tendre vers l’UE sont légèrement revues à la baisse à 6,705 Mt (-20.000 t par rapport à mars). Cela est en particulier lié à de moindres ventes vers le Benelux du fait de la concurrence des pays tiers (PT). Les estimations de ventes hexagonales hors UE sont elles inchangées à 10,1 Mt. Les expéditions devraient être supérieures à la campagne précédente. Au 5 avril, les embarquements étaient de 8,4 Mt, alors que la campagne 2011/2012 avait affiché un total de 8,5 Mt.

Le même phénomène est constaté sur le maïs, mais en plus prononcé. Les exportations vers l’UE ont été rabaissées de 175.000 t à 5,54 Mt, notamment avec la concurrence des origines ukrainiennes, les marchandises brésiliennes étant pénalisées par les problèmes logistiques dans les ports du pays. La France perd des parts de marché, en particulier sur les Pays-Bas, malgré de forts avantages logistiques. Les stocks de report de blé tendre et de maïs 2012/2013, respectivement relevés à 2,613 et 2,965 Mt « devraient être suffisants pour pouvoir exporter des marchandises supplémentaires d’ici juillet », estime Xavier Rousselin de FAM, lors du conseil spécialisé Céréales du 10 avril.

En orges, les ventes vers l’UE reculent de 20.000 t à 3,65 Mt, mais celles vers pays tiers augmentent de 100.000 t à 1,8 Mt, grâce aux plus faibles volumes ukrainiens disponibles. La campagne 2012/2013 est qualifiée d’ « excellente ».

En blé dur, les utilisations animales ont été divisées par deux à 100.000 t, tandis que les exportations vers l’UE et les pays tiers ont respectivement été relevées à 820.000 t (+70.000 t) et 540.000 t (+40.000 t). Néanmoins, cela reste une année moyenne, voire très moyenne.

Un potentiel des cultures encore incertain

Après six mois de pluies excédentaires, les semis d’hiver et de printemps, et les développements des cultures ont pris du retard. En blé tendre d’hiver, le stade épi 1 cm enregistre un décalage de 9 jours par rapport à 2011, année plus “normale” que 2012, avec un retard plus accentué sur le nord du territoire. Les orges d’hiver affichent un décalage encore plus important : 13 jours par rapport à 2011. Si les semis d’orges de printemps sont quasiment terminés (97 % au 1er avril), les cultures peinent à lever avec 19 jours de retard par rapport à 2011. « Ces retards ne sont pas forcément gênants. Tout va dépendre de la météo, notamment en juin pour les blés d’hiver, période de remplissage des grains », a rappelé Michel Ferret de FAM. Les surfaces ensemencées de maïs étaient proches de 0 % au 1er avril contre 5 % en 2011 et 16 % en 2012 à la même époque. En effet, les préparations de sol ont pris du retard. Plusieurs régions parlent de semer des variétés plus tardives.