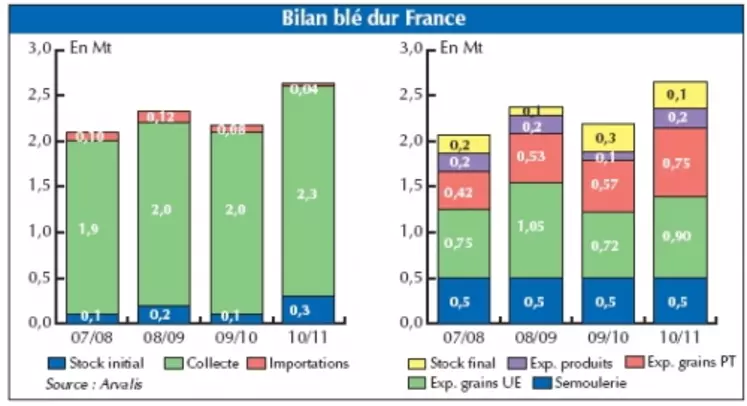

Marché / Blé dur

De nouveaux débouchés vers le Maghreb ne sont pas à exclure mais la qualité reste le premier frein

La demande devrait progresser en Afrique du Nord mais l’offre française est insuffisante

Avec des besoins en constante progression, le Maghreb constitue une destination de choix pour les productions françaises de céréales. Si le blé tendre et l’orge fourragère sont très prisés et s’exportent relativement bien dans les anciennes colonies françaises d’Afrique du Nord, le blé dur en revanche a du mal à se faire une place, notamment en raison de la forte concentration en grains mouchetés dans les lots hexagonaux. La concurrence des productions canadiennes handicape les marchandises françaises qui peinent à trouver des débouchés chez nos plus proches consommateurs de blé dur hors UE. Pour autant, malgré les réticences du marché maghrébin, une progression des volumes expédiés dans cette région n’est pas à exclure.

Des besoins amenés à progresser

Compte tenu d’une consommation de blé passant de 32,3 Mt en 2004/2005 à plus de 40,1 Mt en 2010/2011 et d’importations progressant de 16,4 Mt de blé en 2006/2007 à 22,3 Mt en 2010/2011, l’Afrique du Nord apparaît comme un marché en progression pour tous les exportateurs de blé. Si ces chiffres (issus de l’USDA) concernent le blé au sens large (tendre et dur confondus), « sans prendre de risques, nous pouvons considérer que la consommation de blé dur ira en s’accroissant comme les importations, et ce malgré les programmes de relance de production opérés dans certaines zones », estime Sebastien Abis, administrateur et analyste politique au Centre international des hautes études agronomiques méditerranéennes (Ciheam). « Les débouchés au Maghreb augmentent chaque année. Il y a donc possibilité d’exporter davantage car malgré la relance de la production nationale dans certains pays, la capacité de production reste faible. Pour profiter de cette progression du potentiel d’export, nous avons besoin d’un volume de report plus important. Aujourd’hui, nous travaillons à flux tendu», regrette Yann Lebeau, responsable du bureau de Casablanca chez France Export Céréales. « Avec un différentiel supérieur à 40 euros entre le blé tendre et le blé dur, l’agriculteur a intérêt à produire ce dernier. Les conditions semblent propices pour la prochaine campagne. »

Une offre française inadéquate

Le problème des productions françaises se résume en un seul mot : le mouchetage. Alors que les productions canadiennes présentent un taux de grains mouchetés de moins de 2 %, les grains français en présentent une proportion proche de 4 %, après avoir connu des taux record en 2007 et 2008 respectivement à plus de 12 % et proche de 8 %. D’où la difficulté pour les exportateurs français de s’imposer sur l’Afrique du Nord. La particularité du marché maghrébin est la nature de l’utilisateur. Qu’il s’agisse du Maroc, de l’Algérie ou de la Tunisie, l’essentiel du blé dur importé servira à la fabrication de semoules qui seront vendues en l’état sur les marchés. Ce sont le plus souvent les femmes qui l’achètent après vérification de certaines caractéristiques. La couleur jaune est essentielle puis vient l’homogénéité de cette couleur. Le mouchetage génère des grains de semoule noirs visible à l’œil nu. C’est pourquoi le blé dur français a tant de mal à se placer au sud de la Méditerranée. « Nous ne disons pas que le blé français est de mauvaise qualité, mais le blé canadien propose une qualité qui convient parfaitement au marché marocain », a expliqué Olivier Pioux de MayMouna, leader marocain de la semoule, invité des Journées filière blé dur en janvier à Marseille. « Au Maroc, 95 % de la semoule est vendue sur les marchés et 5 % en GMS», a-t-il ajouté.

En Tunisie et en Algérie, la situation est similaire avec une forte désaffection des blés durs français. L’Algérie, qui reste le plus gros importateur de blé dur du Maghreb avec plus d’1,5 Mt achetées à l’international en année dite normale, a moins eu recours à l’import cette année compte tenu d’une importante récolte en 2009/2010. Le début de l’année 2011 signe son retour aux achats mais les commandes de blé dur français ne signifient pas pour autant un changement de comportement vis-à-vis de l’offre hexagonale.

Une évolution de la consommation d’autres produits que la semoule pure pourrait relancer l’intérêt pour les blés français, notamment celle des pâtes alimentaires. Mais là encore, un travail de communication important reste à réaliser. « Le Marocain doit savoir ce qu’il achète. Nous serions plus à l’aise avec le système de grading canadien », explique Olivier Pioux. « Le marché de la pâte alimentaire au Maghreb est un marché de pâtes courtes donc le taux de protéine n’est pas des plus importants, en revanche, la couleur est une nouvelle fois primordiale. Il peut y avoir une évolution mais l’étalon reste le numéro 1 canadien. De plus, la consommation annuelle de pâtes pour un habitant en Tunisie est de 15 kg/an, 4 kg/an en Algérie et 2 kg/an au Maroc. Des niveaux qui ne permettent pas de compter sur une envolée de l’export pour demain », estime Yann Lebeau.

Des contrats pluriannuels peu envisageables

Les contrats pluriannuels pourraient permettre de sécuriser au minimum le débouché. Mais leur mise en place dépend largement de la méthode d’achats de chaque pays. « Là où ce sont les offices qui décident des achats, la contractualisation semble difficile car leur comportement est à l’opposé même de cette philosophie. En revanche, les industriels nationaux pourraient y réfléchir. Les opérateurs marocains pourraient se pencher sur la question, à la condition d’avoir une visibilité pluriannuelle sur les droits de douane en vigueur », juge Yann Lebeau.