Blé dur, la France doit saisir les opportunités sur le marché mondial

« Nous avons tous les atouts pour profiter d'un marché de consommation de 4,9 Mt sur le bassin Méditerranéen (...) Il faut juste produire du blé dur », a lancé Jean-Philippe Everling, président de Durum, lors de la 16e journée de la filière blé dur, le 23 janvier à Montpellier. Celui-ci a profité de l'occasion pour tenter de remobiliser les troupes, en listant notamment les forces de l'offre française à l'international et assurant, qu'en moyenne sur dix ans, le spread avec le blé tendre est de 60 €/t.

Première campagne sans le CWB

La filière française craint une déprise durable de la culture de blé dur hexagonale. Au-delà du prix, le « stress » et « la déception à la récolte » de cette « culture fragile » expliqueraient aussi le désintérêt des producteurs, selon Philippe Braun d'Arvalis. Et 2013/2014 n'est encore pas très en-courgeante. En qualité, comme en prix. Le bond surprise de la production du Canada, qui reste maître du marché mondial (60 % des échanges internationaux) « a plombé notre marché » et démotivé les semis, rappelle Jean-Philippe Everling. Mais « la rigueur du climat en Amérique du Nord porte à s'interroger sur sa capacité d'exporter » les 4,6 Mt prévues, a souligné Michel Ferret, représentant FranceAgriMer. « La durée de l'hiver sera déterminante. » Elle pourrait permettre aux blés français de séduire. Mais elle pourrait bien aussi alourdir le stock de report canadien ce qui« peserait sur 2014/2015 », redoute Jean-Philippe Everling. Celui-ci s'est néanmoins employé à démontrer les atouts français. Avec la disparition du Canadian Wheat Board (CWB), le blé dur, « chouchouté » en son temps, « est devenu une commodité comme une autre ». Finies les offres variables selon les clients et le stockage comme outil de régulation. « Les traders suivent le prix de marché et n'ont aucun intérêt » à ouvrir ou fermer les vannes et gérer la logistique. Ils privilégient les exportations par la façade Ouest, proche de la zone de production, imposant de fait des Panamax. « Une contrainte pour les réceptionnaires. »

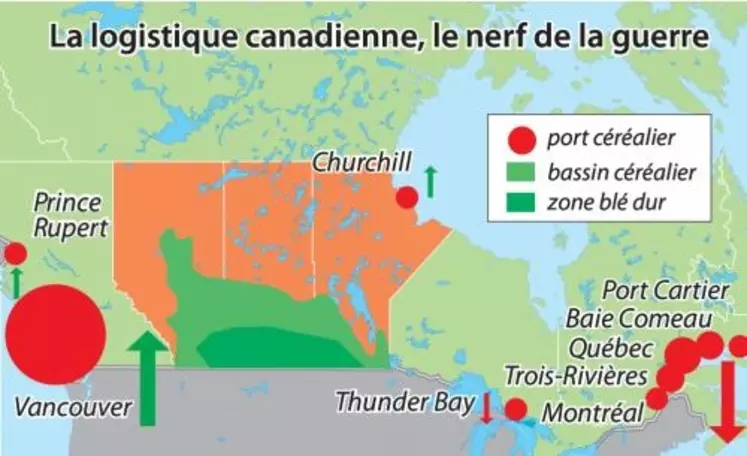

Au Canada, rejoindre les zones portuaires, à 2.000 km au minimum des zones de production, engendre un coût de 20 €/t contre 12 en France au maximum, a fait valoir Jean-Philippe Everling, président de Durum, le 23 janvier lors de la Journée blé dur.

Le Canada reste freiné par une logistique contraignante.

La rudesse du climat nord-américain rend par ailleurs difficile la circulation des trains, moyen de transport incontournable. De plus le monde de céréales se dispute les locomotives avec les exportateurs d'hydrocarbures, secteur en plein boom. Autre atout français à l'exportation : rejoindre l'Italie ou l'Algérie depuis Port-La Nouvelle prend deux à trois jours, « il en faut 45 depuis Vancouver ! »

Le Mexique en embuscade

Certes l'Hexagone n'est pas le seul fournisseur alternatif des pays importateurs. Si les États-Unis semblent durablement désengagés de cette culture, au profit du maïs et du soja, le Mexique s'impose comme l'outsider. En dix ans, sa production a doublé, à 2 Mt. Le pays en exporte la moitié et dédie le reste à l'alimentation animale. Or « le Mexique importe aussi 10 Mt de maïs ». Si son prix devient intéressant, cela « pourrait libérer encore des volumes de blé dur » pour l'export. Mais ses blés, « vitreux et très secs », donc prisés des semouliers, ne sont proposés que de mai à septembre, quand « les français sont disponibles toute l'année ». Et le président de Durum d'inciter une nouvelle fois à savoir « profiter des fenêtre de tir », en alimentant le marché. Pour leur part, la Syrie et la Turquie ne sont plus exportatrices de blé dur. Cette dernière en est même importatrice nette. Ayant développé son industrie, elle est devenue un vendeur « agressif » de pâtes, concurrençant l'Italie. Ses vo-” lumes trouveraient même preneurs sur l'Espagne. La demande en blé dur de l'Afrique de l'Ouest monte également en puissance. De nouvelles opportunités pour les blés durs français ?