Bilan 2006 : des opérateurs déstabilisés par des marchés instables et des cours très volatils

La campagne commerciale 2005/2006 s’est déroulé dans un contexte difficile avec une collecte en baisse moyenne d’environ 10 %, ce qui a entraîné un premier semestre 2006 particulièrement calme. Une situation radicalement différente après la moisson 2006, avec des cours qui ont explosé

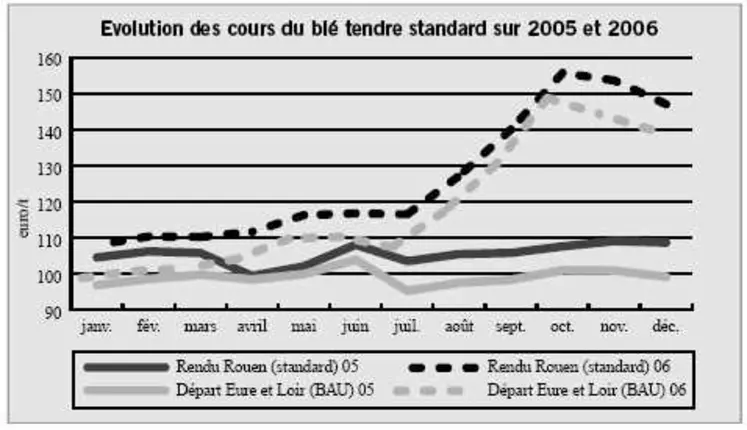

Blé tendre

L’année 2006 a surtout été marquée par un deuxième semestre particulièrement actif et un changement radical de tendance. Nous avions laissé une récolte 2005 pour le moins moyenne et une activité commerciale au premier semestre des plus calme. La situation a complètement évolué avec une moisson 2006 qui a alterné le bon et le beaucoup moins bon, suite à des intempéries qui ont altéré la qualité des blés dans les zones nord de l’Union européenne. Du coup, le marché a été soumis à une forte tension au niveau des cours. Ainsi, les prix en départ Eure-et-Loir s’affichaient 33 % au-dessus du prix d’intervention en septembre et atteignaient même 48 % en octobre. Les rendements en baisse ont donc créé un contexte favorable à cette évolution haussière des cours, provoquant même une explosion.

Sur le marché international, les prix européens ont fini par se situer à des niveaux supérieurs à celui du cours mondial, qui s’est aussi envolé. La hausse du prix du blé américain SRW avait toutefois été enclenchée dès le printemps 2006. Une situation entraînée par des disponibilités mondiales estimées en baisse, notamment en Australie en raison de la sécheresse, ce qui a accru la tension sur les marchés. Les opérateurs européens ont pu exporter sans restitution grâce aux certificats de droit commun. L’allègement des stocks européens s’est poursuivi, avec de nouvelles reventes de stocks d’intervention sur le marché pays tiers au profit des nouveaux états membres et surtout de la Hongrie.

Orge de mouture

Le marché de l’orge fourragère a quasiment calqué son évolution sur le blé tendre, avec des cours qui ont également explosé au cours du deuxième semestre 2006, alors que la première partie de l’année a été somme toute beaucoup plus calme. La récolte 2005, avec plus de 10,4 Mt, affichait une baisse de plus de 5 % par rapport à l’année précédente, mais le taux d’incorporation d’orge ont diminué de 15 %, suite à la crise de la grippe aviaire.

Estimée à 54,4 millions de tonnes, la production européenne d’orge 2006 est, quant à elle, en baisse de près de 1 Mt, dont 10,5 Mt pour la récolte française. Selon le Conseil international des céréales, les échanges mondiaux se situeraient à 15,5 Mt, contre 17,8 Mt, qui serait un niveau qui serait le plus modeste depuis la campagne 1997/1998.

Malgré la hausse des prix de toutes les céréales, la demande globale en orge fourragère s’est accélérée face à une utilisation plus volumineuse par les fabricants d’aliments du bétail européens. D’ailleurs, le total de la consommation dans l’Union européenne est estimée à 51,5 Mt contre 47,9 Mt en 2005. Les prix des orges fourragère ont donc affiché une forte hausse dans toute l’Union européenne, notamment en octobre, étayés par par l’embellie du blé tendre, la contraction des perspectives de récolte mondiale et l’annonce de contingent à l’exportation en Ukraine. Le marché est resté tendu jusqu’à la fin de l’année , un phénomène accentué par une certaine rétention en culture.

Orge de brasserie

Tout comme pour les autres céréales, après un début d’année particulièrement calme, le marché de l’orge de brasserie a enregistré une véritable explosion au niveau des cours, après une moisson très moyenne en terme de rendement. Malgré tout, l’activité commerciale est resté très épisodique, mais la faiblesse de l’offre et la situation difficile en Australie ont mis le feu aux poudres. Les exportations de malt par l’Union européenne ont été estimées à 3 Mt, soit une baisse de 200.000 t par rapport à l’an dernier, principalement en raison de la précarité de l’offre intérieure d’orge brassicole et d’une capacité de maltage limitée.

A l’international, le Conseil international des céréales estime les échanges mondiaux de malt en 2006/2007 à 5,5 Mt, soit quelque 200.000 tonnes de moins que pour la campagne céréalière précédente. Bien que la consommation mondiale de bière poursuit son augmentation, notamment en Amérique du Sud, les achats de malt par la Russie et plusieurs pays africains devraient reculer. L’accroissement de la capacité de maltage de l’Australie, l’Amérique du Nord et l’Argentine suite à l’ouverture de nouvelles usines est en partie essuyé par une réduction de la capacité dans l’Union européenne.

Le repli attendu des échanges de malt d’orge, à son niveau le plus bas depuis la campagne 1999/2000, traduit également la précarité de l’offre et la hausse des cours mondiaux. Les expéditions en provenance de l’Australie et de l’Union européenne, où les cultures avaient essuyé des conditions météorologiques particulièrement mauvaises, s’inscrivent en baisse.

Maïs

La production française de maïs en 2005 avait marqué une très forte diminution à 13,5 Mt. Mais les disponibilités importantes de l’Europe centrale ont constitué une forte concurrence pour les marchandises françaises même si certains de ses pays ont pâti de l’enclavement de leur zone de production et des difficultés logistiques sur le Danube. Là aussi, l’utilisation a considérablement diminué, notamment de la part des fabricants d’aliments du bétail. En terme d’incorporation, la part du maïs a diminué de 20 % en 2006 et ce produit n’a pas bénéficié ni de disponibilités satisfaisantes, ni de prix très compétitifs contrairement à ce qui s’était passé en 2005.

Les livraisons de maïs sur l’UE ont été en net recul à 6,14 Mt contre 7,8 Mt la campagne précédente, et ont atteint leur plus bas niveau l’année dernière depuis la campagne 2003/2004. La baisse simultanée des surfaces et des rendements, aggravée par une période de pluviométrie déficitaire et une progression des cours, a fortement limité la compétitivité du maïs français en 2006. Les expéditions de maïs ont donc reculé de 900.000 t vers l’Espagne et les Pays-Bas. Sur le sud de l’Europe, la baisse des ventes de nos marchandises est consécutive aux craintes liées à l’influenza aviaire. Sur le nord de l’Europe, le recul de la consommation de volaille a été inégale, ce qui explique l’évolution divergente des ventes françaises sur la Belgique et les Pays-Bas.

Issues de meunerie

Les tendances de marché se sont révélées assez semblables comparé à 2005. Les trois premiers mois ont été marqués par un contexte de fermeté des cours, faisant suite à l’embellie de la fin 2004 où les acheteurs se sont nettement positionnés. Pourtant, le début d’année n’avait pas été riche en affaires. Mais les acheteurs se sont heurtés à des disponibilités fort restreintes, de façon chronique, surtout dues à la faiblesse de l’activité meunière. A la fin mars s’est opéré un premier revirement à la baisse, et ce, quasiment jusqu’à la fin de la campagne 2005/2006, malgré quelques petits soubresauts enregistrés parfois d’une semaine à l’autre. Ces corrections de prix à la baisse ont surtout été liées à la limitation de l’incorporation des issues dans les formulations opérée par les fabricants d’aliments du bétail, à mesure que le printemps avançait. En Province, on a pu noter une évolution parfois irrégulière des cours, dans des marges étroites. Curieusement, à l’approche de la nouvelle récolte de blé, les cours n’ont pratiquement pas évolué, l’activité restant calme. Il aura fallu attendre la mi-août pour sentir un rapide ressaisissement des cours, portés par la flambée des prix des matières premières, tirant ainsi les sous-produits du blé vers des sommets (jusqu’à plus de 90 €). Puis, de la fin septembre à la fin octobre, le marché s’est un peu détendu, mais sur fond de fermeté persistante. La fin d’année a vu un repositionnement des acheteurs sur la scène, à la recherche de compléments pour les produits festifs. Les cours se sont réhaussé, jusqu’à 100 €/t.

Oléagineux

Premier élément de comparaison entre l’année 2005 et 2006, les niveaux de prix enregistrés en colza sont considérablement plus élevés l’année passée que la précédente. Pour 2006, la moyenne des cotations est de 242,85 euros/t contre 224,70 euros/t en 2005. Les cours enregistrées pendant les premiers mois de 2006 ont été influencés par le marché de la protéine à Chicago toujours très orienté par les disponibilités en huiles. L’évolution du prix du baril de pétrole est aussi un indice majeur et influe beaucoup sur la demande en biodiesel. Les cours sur le marché français ont ainsi progressé quasiment toutes les semaines profitant en début d’année des inquiétudes concernant la récolte de l’Est européen. A l’approche de la récolte les esprits semblaient se calmer un peu avec de bonnes perspectives de récolte européenne qui selon certaines analyses auraient pu approcher les 16,5 Mt. Malheureusement en l’espace d’une semaine, les espérances se sont évanouis avec une crainte concernant les rendements en colza en fort recul attendu (récolte prévu à 15 Mt). Au final, la récolte hexagonal affichera un recul par rapport à 2005 avec environ 4Mt engrangées en France. La seconde partie de l’année avec la nouvelle récolte s’est déroulée de la même façon que la première avec des prix très fermes qui ont atteint leur maximum en novembre à 273,38 euros/t. La rétention des producteurs et les besoins en biocarburants sont responsables de cette tendance. En tournesol, l’année 2006 a été très calme, la graine ayant été délaissée par la trituration.

Pulpes de betterave déshydratées

En début d’année 2006, seule l’exécution des contrats passés signaient l’existence du marché, faute de besoins momentanés à couvrir. L’activité était donc faible, sans grande évolution de prix, dans une fourchette de 101 à 104 €/t. A partir de la fin août s’est opérée une lente puis brusque ascension des cours des pulpes, les opérateurs étant focalisés sur la récolte 2006 de betterave, annoncée en baisse. Les vendeurs de 1 ère main se sont raréfiés et leur absence a eu tendance à bloquer le marché jusqu’à la fin de l’année, où quelques reventes uniquement se sont opérées à plus de 130 €, au compte-gouttes selon les départements.

Luzernes déshydratées

Les niveaux bas de prix de la plupart de matières premières, ainsi que les importants stocks de report en luzerne déshydratée ont pesé sur la fin de campagne 2005/2006 et ont entraîné à la baisse les cours de luzerne. Le début de la campagne 2006/2007 s’est caractérisé par leur baisse significative. Le marché a pourtant été alourdi jusqu’à la mi-août, en raison d’un faible intérêt acheteur. La période estivale n’a en outre pas favorisé les échanges. Depuis l’été, le marché est bien orienté avec une augmentation des ventes et des cours, suivant la hausse générale des prix des matières premières. Pourtant, en fin d’année, la demande s’est à nouveau éteinte, compte tenu des besoins déjà assouvis, à des prix stables, entre 103 et 105 €/t.

Complexe protéique

Le complexe protéique influencé par les évolutions du marché de la protéine à Chicago a vu ses prix sur les marchés français en progression par rapport à l’année 2005. Aussi bien en tourteaux de soja qu’en pois, dont les moyennes annuelles sont supérieures à l’an dernier. Toutefois, les cours des pois protéagineux destinés à l’alimentation animale n’ont cessé de reculer du début de l’année 2006 jusqu’à la fin de la campagne. Cette baisse régulière a permis à la filière d’enregistrer des affaires mais la demande a rarement été forte pendant cette période, jusqu’à l’arrivée de la nouvelle récolte. Son arrivée a confirmé les inquiétudes des professionnels. Les fortes chaleurs ont considérablement affecté les rendements, en baisse notoire sur l’ensemble du territoire avec 44q/ha selon l’Unip. La qualité fut heureusement au rendez-vous. Mais le pois n’a pas été le seul pénalisé par le climat. L’ensemble des récoltes hexagonales ont déçu, et de fait, tous les marchés ont commencé à afficher des prix très fermes dès septembre. Ainsi les niveaux de prix des céréales ont aidé ceux des pois à progresser bien que la demande n’ait pas toujours été présente. Ponctuellement, elle a contribué à maintenir les prix sur de bons niveaux. Les vendeurs ont ainsi fait un peu de rétention pour profiter davantage de ce mouvement haussier mais le marché aura parfois été bloqué avec l’absence d’offre. A la fin de l’année, le pois atteindra même les 154 euros/t, son plus haut niveau en 2006.

Marché international

Selon le Conseil international des céréales, les prévisions d’échanges mondiaux de blé en 2006/07 sont portées à 108,6 Mt. Ce chiffre est supérieur aux estimations formulées pour l’an dernier, dopé par une hausse des besoins d’importations de l’Inde et du Brésil, mais les prix mondiaux les plus élevés en dix ans brident la demande dans certains pays. Jusqu’ici les importations de l’Union européenne sont à la traîne sur l’an dernier à raison d’environ un cinquième, pour traduire en grande partie la contraction des disponibilités et la perturbation des expéditions de blé de qualité moyenne et basse issu de la région Mer Noire, certains fab préférant se tourner vers du maïs et du sorgho importés. Le total des importations de blé par l’UE est porté à 6,6 Mt.

Au Proche-Orient asiatique, les importations par l’Iran et l’Irak sont plus faibles que prévues. Après un certain nombre d’achats de fin de campagne en 2005/06, une bonne moisson intérieure et des stocks volumineux ont sensiblement réduits les achats de l’Iran avec 0,3 Mt (contre 1Mt). Des achats records l’an dernier ont permis à l’Irak de reconstituer ses stocks de blé et, face aux prix élevés cette année, les importations ont été très réduites. Ainsi, les prévisions d’importation de l’Irak sont tombées à 4 Mt soit 0,6 Mt de moins que le record de l’an dernier dont 1 Mt de farine (contre 1,5Mt).En Afrique sub-saharienne, des importations records ont été aussi affichées par le Nigeria et le Soudan en 2005/06.