Conjoncture / productions animales

Ambiance morose pour le secteur français de l’aviculture

L’aviculture française reste prise en étau entre des coûts de production qui s’envolent et une demande qui manque de dynamisme.

La filière avicole française est dans tous les médias depuis la mise en redressement judiciaire du groupe Doux. Le secteur n’a toutefois pas attendu cette annonce pour prendre conscience de ses limites et de son manque de compétitivité. La France cède du terrain sur son propre marché, la production régresse depuis dix ans, et la concurrence allemande, néerlandaise et britannique est de plus en plus rude. Près de 44 % des poulets consommés en France sont importés, ce qui ne cesse d’aggraver le déficit commercial avec l’Union européenne. Une tendance qui se poursuit depuis le début de l’année. Selon l’Institut technique de l’aviculture (Itavi), nos importations de viande de volailles et de préparations ont augmenté de 3,3 % sur les quatre premiers mois de 2012 comparé à la même période de 2011, dont +5,1 % en provenance de l’UE. Dans le même temps, nos exportations ont reculé de 2,3 %, dont -4,9 % à destination de l’Union.

En parallèle, la consommation intérieure stagne voire se replie. Selon les dernières données du panel Kantar, les achats de volailles et d’élaborés ont reculé de 1,1 % en cumul annuel mobile se terminant le 10 juin, dont -0,9 % pour le poulet, -2,8 % en dinde, mais +3,5 % pour le canard.

À ce ralentissement de la consommation et la dégradation du commerce extérieur s’ajoute l’envolée des coûts de production qui détériore un peu plus la santé de la filière.

Pour preuve, le repli continu de la production. Selon les dernières données de l’Institut technique de l’aviculture (Itavi), les abattages de volailles de chair ont reculé de 7,8 % en mai 2012 comparé au même mois de 2011. En cumul depuis le début de l’année, le repli s’élève à près de 2,4 % par rapport aux cinq premiers mois de 2011. Toutes les espèces ne sont pas logées à la même enseigne. Le poulet est le principal responsable de cette chute des volumes. Selon l’Itavi, les tonnages de poulets ont cédé 2,9 % en cumul de janvier à mai, pour atteindre 415 236 téc. A l’inverse, la tendance est plutôt à la reprise pour le canard à rôtir (+1,2 % à 192 192 téc), et au maintien pour la dinde (-0,5 % à 159 526 téc).

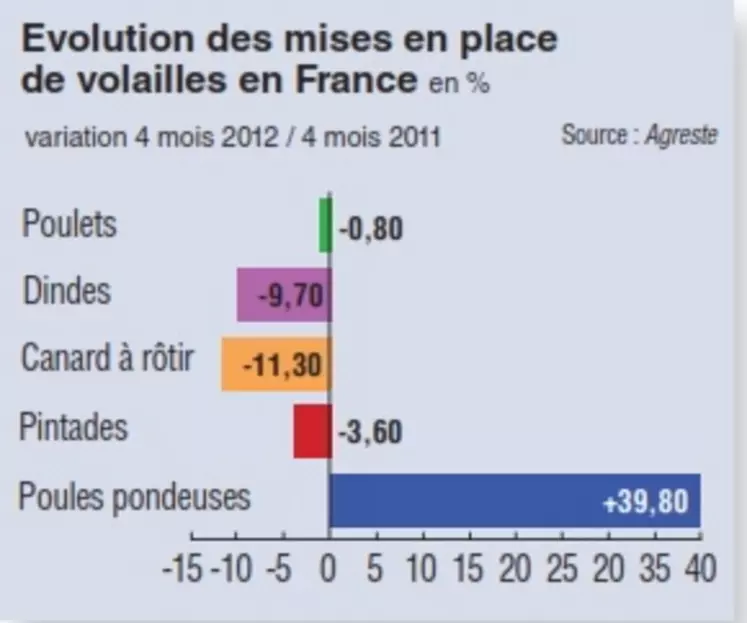

En outre, la baisse des mises en place de poussins, dindonneaux et canetons met également en avant un certain manque de sérénité de l’amont avicole.

Une nouvelle crise de l’oeuf à l’horizon ?

Avec la mise aux normes bien-être des bâtiments d’élevage depuis le 1er janvier 2012, la filière œuf européenne a connu une pénurie et des niveaux de prix records tout au long du 1er trimestre. Depuis le printemps, avec l’accalmie saisonnière de la demande et un retour progressif de l’offre, les cours sont redescendus de leur sommet, tout en restant très élevés pour la saison. Fin juillet, ils dépassaient encore de près de 53 % leur niveau moyen de ces dix dernières années. Une situation qui pourrait être très confortable pour les éleveurs si leurs coûts de production n’étaient pas, eux aussi, en train de battre des records, et si surtout, les perspectives n’étaient pas à un rapide retour de la crise.

Tout d’abord, les mises en place de poulettes ont fortement progressé en début d’année. Selon l’Itavi, elles ont augmenté de 39,8 % en cumul de janvier à avril 2012, comparé à la même période de 2011. Notre production d’œufs devrait par conséquent augmenter régulièrement, pour retrouver en septembre son niveau de 2011. Ainsi, avec une demande intérieure peu évolutive, une détente des tarifs semble quasi certaine.

Dans le même temps, les prix de l’aliment et de l’énergie vont continuer de grimper, alors que la mise aux normes a déjà entraîné une hausse du prix de revient de près de 20 centimes aux dires de la filière. Un rapide retour de la crise n’est donc pas à exclure, et pourrait intervenir dans un contexte de prix de vente moins élevés qu’en 2011, mais toujours supérieurs à ceux de ces dernières années.