Céréales et oléoprotéagineux bio : regain d’activité pour la rentrée

En ce début septembre, l’activité du marché des grains bio reprend de la vigueur.

En ce début septembre, l’activité du marché des grains bio reprend de la vigueur.

Selon les premières données chiffrées de FranceAgriMer, en date du 10 septembre, la collecte de blé tendre bio est estimée fin juillet à 146 516 tonnes, en hausse de 68 % par rapport à l’année noire de 2024 pour la même période, mais en recul de 35 % comparée à 2023. Difficile de cerner encore l’état des disponibilités françaises faute de bilan prévisionnel. Les collecteurs restent mitigés sur son niveau réel, avec des stocks de blé tendre qui ont fondu pour atteindre 198 348 tonnes au 1er août, en hausse à peine de 6 % comparés à l’an dernier. Quant à la qualité, notamment la protéine, elle s’avère globalement correcte, en fonction des terroirs et pratiques, atteignant en moyenne 10,5 ou 11 de moyenne en blé meunier. Les déclassements sont limités.

Contractualisation à l’ordre du jour

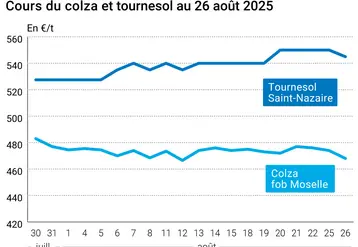

Dans ce contexte, les contractualisations en food se sont remises en marche. Les hausses de prix concernent aussi le seigle ou l’engrain. Le marché de l’orge de brasserie, peinant à obtenir les protéines requises, et sujette au déclassement en fourragère, reste sensible, malgré des surfaces en hausse. Quant à l’avoine pour floconnerie, les volumes sont au rendez-vous avec de bons poids spécifiques (PS). Les récoltes de sarrasin, retardées par la météo pluvieuse, suscitent de l’inquiétude, concernant les éventuelles contaminations au prosulfocarbe ou aux mycotoxines si la situation perdurait. D’où l’attentisme des vendeurs à s’engager sur de nouveaux prix 2025. Même attitude face au soja, voire au maïs, et plus encore face au tournesol dont les cours augmentent sensiblement, toutes ces espèces ayant souffert des aléas climatiques.

Lire aussi : Céréales et oléoprotéagineux bio : marché peu actif avant la rentrée