Alimentation animale : malgré la hausse des fabrications, les capacités d’investissement s’effritent

En dépit d’un contexte économique et sanitaire tendu, les fabrications d’aliments pour animaux se maintiennent. Mais la situation financière des industriels français d’alimentation animale limite les investissements pour assurer l’avenir de la filière.

En dépit d’un contexte économique et sanitaire tendu, les fabrications d’aliments pour animaux se maintiennent. Mais la situation financière des industriels français d’alimentation animale limite les investissements pour assurer l’avenir de la filière.

La production française d’aliments pour animaux est repartie à la hausse depuis 2023-2024. En 2024-2025, les tonnages ont progressé de 0,9 % d’une campagne sur l’autre, pour s’élever à 19,5 Mt. Et l’exercice 2025-2026 devrait enregistrer 1 % de croissance et ainsi atteindre le 20 Mt d’aliments composés, à comparer aux 20,5 Mt de 2021-2022. Sur l’année civile 2025, la prévision du tonnage d’aliments composés fabriqués s’établit à 19,667 Mt (+1,1 % sur l’année précédente), dont 8,139 Mt pour les volailles (+1 %), 5,677 Mt pour les bovins (5,677Mt, +3,6 %) et 4,185 Mt pour les porcins (-1,5 %), en lien avec la baisse du cheptel.

Lire aussi : Baisse des fabrications d’aliments composés en août pour cause d’épizooties

« Cette reprise [des fabrications d’aliments composés prises dans leur globalité] est cependant fragilisée par les risques d’épizootie en France, et reste dépendante […] de l’attractivité des activités d’élevage », s’inquiète le Syndicat national de l’industrie de l’alimentation animale (Snia) dans son dossier de presse diffusé le 20 novembre 2025.

Des épizooties en recrudescence

Ralentissement des fabrications d’aliments pour volaille

« En France comme en Europe, la situation sanitaire pèse également sur la filière, avec une forte recrudescence des foyers de grippe aviaire : depuis juillet 2025, plus de 300 foyers ont été détectés en Europe, touchant plus de 9 millions de volailles », selon L’Observatoire économique d’ABCIS. Depuis le mercredi 22 octobre, l’Hexagone est passé au statut de risque élevé d’influenza aviaire hautement pathogène (IAHP). En date du 20 novembre 2025, 44 foyers ont été recensés dans des élevages commerciaux et 8 foyers dans des basses-cours et oiseaux captifs non commerciaux depuis le début de la saison 2025-2026 (au 1er août), selon le ministère de l’Agriculture. La pression sanitaire et la propagation de l’influenza aviaire depuis cet été fragilise la fabrication des aliments composés destinés aux volailles, qui avait retrouvé son dynamisme (+1,2 % en 2024-2025) après la perte d’activité de 2022 (repli de 800 000 t). Cependant, la croissance des fabrications d’aliments pour volailles ralentit, avec une hausse de seulement 0,9 % sur la période juillet-septembre 2025, contre +1,1 % sur la période janvier-septembre 2025, selon les derniers chiffres publiés par le Snia et La Coopération agricole Nutrition animale (LCA NA).

Des tonnages qui se maintiennent en bovins et ovins-caprins

Côté dermatose nodulaire contagieuse bovine (DNC), le bilan national du gouvernement au 19 novembre s’établit à 104 foyers dans 69 élevages depuis la fin juin. Concernant la fièvre catarrhale ovine (FCO), au 20 novembre, ce sont 6826 foyers de sérotype 3 et 3168 foyers de sérotype 8 qui ont été recensés en France depuis le 1er juin. Quant à la maladie hémorragique épizootique (MHE), 4 foyers de ont été recensés en France entre le 1er juin et le 20 novembre 2025, contre 3 906 foyers entre le 1er juin 2024 et le 1er juin 2025. Ces épizooties ne semblent pour l’heure pas impacté outre mesure la production d’aliments pour bovins et ovins. Selon la dernière note de conjoncture du Snia et de LAC NA, les tonnages d’aliments pour bovins et pour ovins/caprins ont respectivement progressé de 7,1 % et 12 % sur la période juillet-septembre 2025, contre +3 % et +5,3 % sur la période janvier-septembre 2025.

Des capacités d’investissement limités

« Si le secteur [de l’alimentation animale] retrouve des ratios économiques proches de ceux constatés en 2019, c’est-à-dire avant les grandes perturbations causées par la crise Covid 19 et la guerre en Ukraine, il est confronté à la hausse marquée des coûts industriels et logistiques, et freiné par des capacités d’investissement trop limitées […] qui doivent permettre d’accompagner la modernisation des outils industriels, renforcer la compétitivité et répondre aux enjeux environnementaux », alerte le Snia.

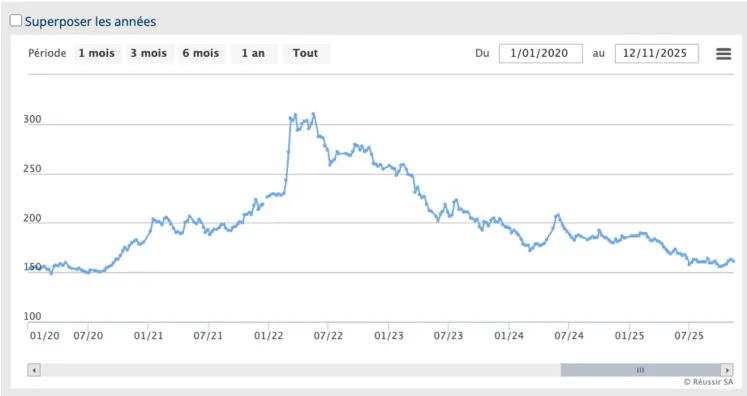

Evolution de l'IPAA depuis janvier 2020

Source : capture d'écran de la base de données de La Dépêche Le petit meunier.

Si le prix des matières premières agricoles entrant dans l’alimentation animale n’a cessé de diminuer depuis 2022, comme le montre l’évolution de l’IPAA calculé par La Dépêche Le petit meunier (cf. graphique ci-dessus), les coûts industriels (main-d’œuvre, énergie, travaux d’entretien-amélioration des bâtiments, services d’ingénierie et d’informatique, coûts logistiques) depuis 2021 n’ont cessé de renchérir depuis 2021. Résultat : les indicateurs relatifs à la santé financière des entreprises de la nutrition animale sont inférieurs à ceux des industries agroalimentaires prises dans leur ensemble, en raison d’une politique de prix moyen des aliments pour animaux baissière depuis trois ans. L’Ipampa (Indice des prix d’achat des moyens de production agricole) relatif aux aliments des animaux a évolué de 214 en septembre 2022 à 212 en 2025, selon Agreste.

| Indicateurs relatifs à la santé financière des entreprises | ||

| Nutrition animale - Aliments composés | Industrie agroalimentaire | |

| Marge brute/ Chiffre d'affaires | 19% | 33% |

| Valeur ajoutée/chiffre d'affaires | 6,2% | 18,1% |

| Ebitda/Chiffre d'affaires | 1,9% | 7,8% |

| Résultat net/Chiffre d'affaires | 0,7% | 3,2% |

| Capacité d'autofinancement/Chiffre d'affaires | 1,3% | 5,6% |

| Source : Observatoire financier des entreprises agroalimentaires - Crédit agricole - octobre 2025 | ||

« Avec un résultat net à 0,7 % du chiffre d’affaires et une marge brute à 19 %, les fabricants de nutrition animale n’ont pas les capacités suffisantes pour investir massivement. Les capacités d’autofinancement des entreprises de la nutrition animale plafonnent à 1,3 % de leur chiffre d’affaires », explique le Snia.

Le prix d’une usine, hors foncier, compris entre 15 et 30 millions d’euros

Et ce, dans un contexte où « les outils de production du secteur (300 usines en France) ont majoritairement été construits au cours des 3 décennies 70, 80 et 90 » et que « le coût de construction hors foncier d’une usine d’aliments atteindrait au minimum 15 à 20 millions d’euros pour une unité spécialisée « simple » de 250 000 tonnes par an », voire « 30 millions d’euros pour intégrer davantage de nouvelles techniques de fabrication telle la robotisation une meilleure performance énergétique … mais aussi pour répondre aux besoins du marché français caractérisé par une forte segmentation de la production nécessitant un projet plus complexe », rappelle le syndicat industriel.

C’est pourquoi le Snia « estime nécessaire de rechercher de nouveaux leviers de compétitivité et de trouver les capacités d’investissement utiles à la consolidation du secteur et à la poursuite de ses recherches et de ses développements en matière de décarbonation et de performance environnementale des filières d’élevage ».

Lire aussi : La Coopération agricole : la section Nutrition animale demande le report de la RDUE