Provision élevage : Un nouvel outil fiscal et social au service des éleveurs

Depuis le début de l’année 2025, les éleveurs de vaches laitières et allaitantes peuvent bénéficier d’un dispositif inédit : la provision élevage.

Depuis le début de l’année 2025, les éleveurs de vaches laitières et allaitantes peuvent bénéficier d’un dispositif inédit : la provision élevage.

Ce mécanisme permet, sous certaines conditions, de neutraliser fiscalement et socialement la hausse de la valeur des stocks de bovins.

Une mesure bienvenue dans un contexte de volatilité des marchés et de revalorisation des cheptels.

Une avancée portée par la FNSEA

La mise en place de la provision élevage n’est pas le fruit du hasard. Elle répond à une revendication forte de la FNSEA, qui s’est mobilisée pour obtenir une mesure adaptée aux réalités économiques des éleveurs.

L’objectif affiché est double : protéger les exploitations face à la hausse des cours de la viande et permettre aux éleveurs de reconstituer leurs cheptels, condition essentielle pour reconquérir la souveraineté française en viande bovine et en lait.

Une mesure rétroactive et ciblée

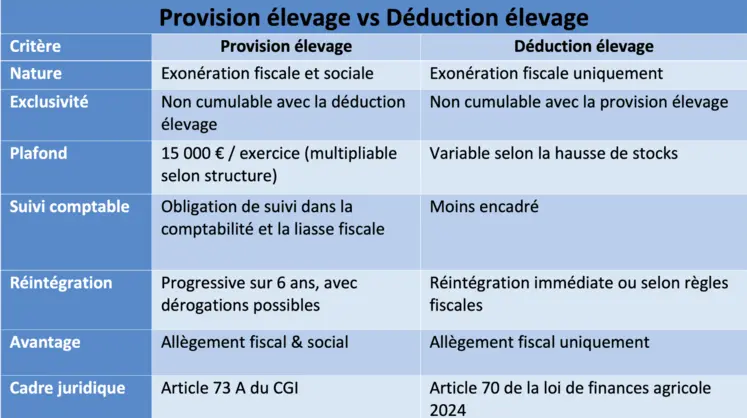

La provision élevage s’applique aux exercices clos à compter du 1er janvier 2024. Elle concerne les exploitants agricoles imposés à l’impôt sur le revenu selon un régime réel, qu’ils soient en entreprise individuelle, en société ou en groupement agricole.

En revanche, les structures relevant du micro-BA ou de l’impôt sur les sociétés ne peuvent en bénéficier.

Autre condition : l’éleveur doit avoir une activité bovine sur au moins deux exercices, afin de pouvoir constater une variation de stocks.

Un dispositif facultatif mais avantageux

Bien que facultative, la provision élevage offre un avantage financier non négligeable. Elle permet de réduire le résultat imposable et les cotisations sociales, en tenant compte de l’augmentation de la valeur des stocks de vaches.

Le montant de la provision est encadré : il doit correspondre à la hausse réelle constatée et ne peut excéder 15 000 € par exercice pour un exploitant individuel. Ce plafond est multiplié par le nombre d’associés exploitants dans les GAEC et EARL, dans la limite de quatre.

Attention toutefois : le respect des obligations de contractualisation est essentiel. En cas de manquement, le montant de la provision est réduit progressivement entre 2025 et 2028.

Une exonération définitive, symbole du combat syndical

L’un des points forts de la provision élevage, et non des moindres, réside dans la possibilité d’une exonération définitive. C’est là le résultat concret du combat mené par la FNSEA.

En effet, la provision pratiquée, lorsqu’elle est reprise au titre du sixième exercice comptable suivant sa déduction, est définitivement exonérée d’impôt et de cotisations sociales, à condition qu’il soit constaté une augmentation du nombre total de vaches, ou une hausse de la valeur de ces stocks, par rapport à l’exercice de constitution de la provision.

Il suffit que le cheptel augmente d’une vache ou d’un euro pour que l’exonération soit définitive ! »

Cette mesure vise ainsi à encourager la recapitalisation des troupeaux et à soutenir durablement la filière.

Une gestion comptable rigoureuse

La provision élevage doit être inscrite dans la comptabilité de l’exploitation et figurer dans la liasse fiscale. Elle fait l’objet d’un suivi annuel, notamment lors de la sortie d’animaux du cheptel, qui entraîne une réintégration partielle de la provision.

Cependant, certaines dérogations permettent d’éviter cette réintégration, notamment lorsque les sorties sont compensées par des entrées équivalentes ou en cas d’abattage sur ordre administratif.