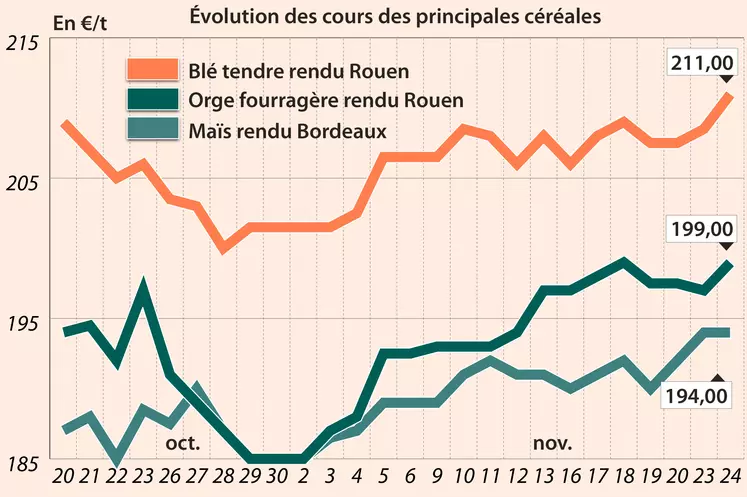

Mardi 24 novembre, les cours du blé à Chicago, sur Euronext et sur les marchés physiques hexagonaux ont encore progressé. Ceux du maïs étaient plutôt stables (petite baisse outre-Atlantique, petite hausse sur Euronext et stagnation sur les marchés physiques). Le prix de l’orge a progressé en France. Cependant, sur les marchés états-uniens, les volumes d’échange étaient assez faibles en raison de la fête de Thanksgiving jeudi (marché fermé jeudi 26 novembre et séance écourtée prévue vendredi 27 novembre). Certains opérateurs en profitent pour effectuer quelques prises de bénéfices dans un contexte de dollar affaibli. Mardi 24 novembre, les fonds sur le CBOT étaient vendeurs en maïs contrairement à la veille et ils étaient acheteurs en blé dans la continuité de la veille. Sauf raison particulière, le reste de la semaine devrait être assez calme outre-Atlantique.

Aux Etats-Unis, les conditions" bonnes à excellentes" des blés d’hiver ont reculé de 3 points à 43 % en semaine 47 (attentes à 47 %) contre 52 % l’année passée à la même époque et 54 % en moyenne sur les cinq dernières saisons. Ce taux n'a jamais été aussi bas à cette époque de l'année depuis 2012. Les conditions se sont encore particulièrement dégradées sur la semaine au Texas, en Oklahoma et dans le Colorado. Côté maïs, les moissons sont terminées et aucune commande à l'exportation n'a été annoncée, mardi 24 novembre, par le ministère de l'Agriculture (USDA).

UkrAgroConsult rapporte que les grains d’hiver ont stoppé leur croissance dans la plupart des régions ensemencées en Ukraine, plutôt dans de bonnes conditions. Le temps est plus froid que la normale, avec quelques pluies bienvenues pour l’humidité des sols et l’apparition d’un peu de neige dans certaines zones.

Au niveau du commerce international, la Turquie a acheté 155 000 t d’orge fourragère d’origine optionnelle à un prix moyen de 233 $/t C&F pour chargement entre le 4 et le 21 décembre. Glencore, Aston, GTCS et Samanci sont les vendeurs. La Tunisie a acheté environ 92 000 t de blé tendre (vendeurs Viking, Casillo et Cargill), 75 000 t de blé dur (Richardson, Casillo et Amber) et d’orge fourragère (Dreyfus et Solaris) d'origine optionnelle à un prix moyen respectif de 276,55 $/t C&F, 335,22 $/t C&F et 239,37 $/t C&F, pour chargement entre le 20 décembre et le 25 janvier. En Russie, Sovecon a révisé sa prévision sur les exportations de blé russe, à 40,8 Mt pour la campagne 2020/2021 (+ 1Mt), juste 100 000 t en dessous du record de 2017/2018. Quant à l’Ukraine, les analystes d’Agritel ont annoncé avoir coté pour la première fois du blé récolte 2021, à 215 $ rendu Odessa.

Les cours du colza ont cédé du terrain entre les séances du 23 et du 24 novembre sur Euronext et le marché physique français, compte tenu de la baisse de ceux du canola à Winnipeg et de l’huile de palme à Kuala Lumpur. Les prix à Chicago ont légèrement reculé.

Du côté du canola, la baisse des prix à Winnipeg est liée à deux éléments : la hausse du dollar canadien face au dollar états-unien, et des ventes techniques. Toutefois, la demande des triturateurs canadiens reste dynamique. Les autorités canadiennes rapportent que 931 000 t de graine de canola ont été triturées en octobre 2020, un chiffre supérieur à celui du précédent record de décembre 2019.

Concernant l’huile de palme, la baisse des prix à Kuala Lumpur s’explique notamment par une baisse de la demande dans certains pays, notamment l‘Italie, et d’un marché qui s’attend à une certaine reprise de la production saisonnière.

En soja, des ventes techniques ont été rapportées sur le marché à terme de Chicago, correspondant à des opérations de prises de profits, les cours ayant atteint de hauts niveaux ces derniers jours. Et ce, alors que le marché va fermer ses portes le 26 novembre et n’ouvrira que durant une courte session le 27, conséquence des festivités de Thanksgiving aux Etats-Unis. La demande chinoise reste dynamique, et la situation en Amérique latine inquiète toujours.

Signalons la progression des cours du pétrole, toujours en raison d’annonces de vaccins efficaces contre la Covid-19.

En tournesol, les cotations sur le marché physique français ont fortement grimpé. La demande européenne reste très dynamique, et l’offre n’est pas débordante. UkrAgroConsult estime la récolte ukrainienne terminée au 19 novembre (dans une note datant du 24 novembre), et l’évalue à 13 Mt en 2020, contre 14,5 Mt l’an dernier, malgré une hausse des surfaces, passant de 5,8 Mha à 6,35 Mha. Les prix au départ de la Russie et de l’Ukraine restent fermes, compte tenu de la forte demande européenne, notamment de la Bulgarie et de la Roumanie, indique le cabinet d’analyste ukrainien dans une autre note datant du même jour.

Marchés physiques français du 24 novembre 2020 (base juillet pour les céréales)

| Blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Dunkerque |

220/11 meunier Récolte 2020 |

nov.-mars |

212,00 |

N |

2,00 |

| Rendu La Pallice |

76/220/11 Récolte 2020 |

nov.-mars |

212,00 |

N |

2,00 |

| Rendu Rouen |

76/220/11 Récolte 2020 |

nov.-mars |

211,00 |

N |

2,50 |

| Rendu Pontivy/Guingamp |

fourrager Récolte 2020 |

janv.-mars |

216,00 |

N |

1,50 |

| Fob Moselle |

meunier Récolte 2020 |

nov.-mars |

204,00 |

N |

1,50 |

| Fob Rouen |

FC Supérieur A2 classe 1 majo. incluses Récolte 2020 |

nov. |

216,85 |

|

1,33 |

| |

FC Médium A3 classe 2 majo. incluses Récolte 2020 |

nov. |

inc. |

|

|

| Fob La Pallice |

FA Supérieur A2 classe 1 majo. incluses Récolte 2020 |

nov. |

218,72 |

|

0,00 |

| Départ Marne |

BPMF Récolte 2020 |

nov.-mars |

208,00 |

N |

1,50 |

| Départ Sud Côte-d'Or |

meunier Récolte 2020 |

nov.-mars |

198,00 |

N |

2,00 |

| Départ Eure/Eure-et-Loir |

BPMF 76 kg/hl Récolte 2020 |

nov.-mars |

205,00 |

N |

1,50 |

| Départ Sud-Est |

meunier Récolte 2020 |

nov.-mars |

215,00 |

N |

2,50 |

| Blé dur |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Port La Nouvelle |

normes semoulières Récolte 2020 |

nov.-mars |

280,00-285,00 |

N |

0,00 |

| Départ Eure/Eure-et-Loir |

normes semoulières Récolte 2020 |

nov.-mars |

inc. |

|

|

| Départ Sud-Est |

normes semoulières Récolte 2020 |

nov.-mars |

275,00 |

N |

0,00 |

| Maïs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

Récolte 2020 |

nov.-mars |

194,00 |

N |

0,00 |

| Rendu La Pallice |

Récolte 2020 |

nov.-mars |

193,00 |

N |

0,00 |

| Fob Bordeaux |

Récolte 2020 |

nov.-déc. |

198,00 |

N |

0,00 |

| Fob Rhin |

Récolte 2020 |

nov.-déc. |

206,00 |

N |

0,00 |

| Départ Eure-et-Loir/Loiret |

Récolte 2020 |

janv.-mars |

189,00 |

N |

0,00 |

| Départ Sud-Est |

Récolte 2020 |

nov.-mars |

190,00-195,00 |

N |

0,00 |

| Orge fourragère |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

62-63 kg/hl Récolte 2020 |

nov.-mars |

199,00 |

N |

2,00 |

| Fob Moselle |

sans limit. d'orgettes 61/62 kg/hl Récolte 2020 |

nov.-mars |

186,00 |

N |

2,00 |

| Départ Aisne |

62/63 kg/hl Récolte 2020 |

janv.-mars |

186,00 |

N |

2,00 |

| Départ Eure/Eure-et-Loir |

63 kg/hl mini Récolte 2020 |

nov.-mars |

188,00 |

N |

2,00 |

| Départ Marne |

62/63 kg/hl Récolte 2020 |

janv.-mars |

184,00 |

N |

1,50 |

| Départ Sud Côte-d'Or |

62 kg/hl Récolte 2020 |

nov.-mars |

178,00 |

N |

1,00 |

| Départ Sud-Est |

66 kg/hl Récolte 2020 |

nov.-mars |

188,00 |

N |

0,50 |

| Orge de brasserie - Hiver 6 rangs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Etincel 11,5% max Port 500 t Récolte 2020 |

janv.-juin |

200,00 |

N |

0,00 |

| Orge de brasserie - Printemps |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Planet 11,5% max Port 500 t Récolte 2020 |

janv.-juin |

207,00 |

N |

0,00 |

| Colza |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

Récolte 2020 |

janv.-mars |

422,00 |

N |

0,00 |

| Fob Moselle |

Récolte 2020 |

janv.-mars |

421,00 |

N |

0,00 |

| Tournesol |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

Oléique Récolte 2020 |

janv.-mars |

500,00 |

N |

30,00 |

| Rendu Saint-Nazaire |

Oléique Récolte 2020 |

janv.-mars |

500,00 |

N |

30,00 |

| Tourteaux de soja |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Montoir |

48% pellets Brésil |

nov. |

431,00 |

V |

-3,00 |

| |

48% pellets Brésil |

déc. |

431,00 |

V |

-3,00 |

| Pois |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Marne |

fourrager Récolte 2020 |

nov.-déc. |

243,00 |

N |

0,00 |

| Départ Aisne |

fourrager Récolte 2020 |

nov.-déc. |

246,00 |

N |

0,00 |

| Départ Somme/Oise |

fourrager Récolte 2020 |

nov.-déc. |

247,00 |

N |

0,00 |

Cotations des issues de meunerie du 24 novembre 2020

| Son fin blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

153,00-155,00 |

T |

|

| |

pellets |

dispo. |

163,00-165,00 |

T |

|

| Remoulage demi-blanc |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

169,00-171,00 |

T |

|

| Farine basse |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

176,00-178,00 |

T |

|

Cotations commerciales des produits laitiers du 19 novembre 2020

| Poudre de lait |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours 5% H BT vrac |

dispo. |

2085,00 |

T |

|

| Poudre de lactosérum |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours, BILA pH 6 vrac |

dispo. |

725,00 |

N |

|

| Babeurre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

normes hollandaises |

dispo. |

inc. |

|

|

| |

sans norme |

dispo. |

inc. |

|

|

Evolution dollar / euro du 24 novembre 2020

| Devise |

Valeur à la clôture |

| 1 dollar US |

0,8428 euro |

| 1 euro |

1,1865 dollar |

Clôture du marché à terme de Chicago du 24 novembre 2020

| Matières premières |

Clôture |

Chicago |

| Blé |

611,25 |

cents/bois. |

| Maïs |

425,75 |

cents/bois. |

| Ethanol |

1,410 |

$/gallon |

| Soja |

1191,25 |

cents/bois. |

| Tourteaux de soja |

398,30 |

$/t |

| Huile de soja |

38,06 |

cts/livre |

Clôture du marché à terme Euronext du 24 novembre 2020

| Blé meunier (Euronext) |

| Echéance |

Clôture |

| Déc. 2020 |

212,75 |

| Mars 2021 |

211,75 |

| Mai 2021 |

209,25 |

| Volume |

64239 |

| Maïs (Euronext) |

| Echéance |

Clôture |

| Janv. 2021 |

196,00 |

| Mars 2021 |

195,50 |

| Juin 2021 |

196,00 |

| Volume |

2024 |

| Colza (Euronext) |

| Echéance |

Clôture |

| Févr. 2021 |

411,75 |

| Mai 2021 |

407,00 |

| Août 2021 |

393,00 |

| Volume |

9745 |

| Huile de colza (Euronext) |

| Echéance |

Clôture |

| Déc. 2020 |

698,50 |

| Mars 2021 |

698,50 |

| Juin 2021 |

698,50 |

| Volume |

0 |

| Tourteaux de colza (Euronext) |

| Echéance |

Clôture |

| Déc. 2020 |

196,25 |

| Mars 2021 |

196,25 |

| Juin 2021 |

196,25 |

| Volume |

0 |

| Blé Union Européenne (CME) |

| Echéance |

Clôture |

| Sept. 2018 |

159,25 |

| Déc. 2018 |

163,25 |

| Mars 2019 |

164,75 |

| Volume |

0 |

Cotations des marchés internationaux du 24 novembre 2020

| Energie |

Echéance |

Valeur à la clôture |

| Pétrole (Nymex) |

Janv. 2021 |

44,91 $ |

| Indices des frets maritimes |

du 23 novembre |

Variation |

| Baltic Dry Index (BDI) |

1169 |

21,00 |

| Baltic Capesize Index (BCI) |

1450 |

15,00 |

| Baltic Panamax Index (BPI) |

1384 |

31,00 |

| Baltic Supramax Index (BSI) |

952 |

22,00 |

| Baltic Handysize Index (BHSI) |

606 |

4,00 |