Les cours de la graine de colza ont cédé un peu de terrain entre les séances du 31 janvier et du 1er février, sous le poids de la régression de ceux du soja à Chicago et du canola à Winnipeg.

Concernant le soja, ce sont les prévisions de production brésilienne du cabinet StoneX qui ont justifié pour partie la baisse des prix à Chicago. Ce dernier la prévoit à 154,2 Mt, contre 153,79 Mt précédemment. De son côté, l'analyste AgRural estime la récolte nationale faite à 5%. Ainsi, la récolte brésilienne s'accélère, et les origines états-uniennes peinent à être compétitives.

Du côté du canola canadien à Winnipeg, l'effritement des cours s'explique par des ventes techniques et par le raffermissement du dollar canadien face au dollar états-unien, pénalisant l'attractivité des origines canadiennes sur la scène mondiale.

Hausse des taux par la FED

L'euro a de nouveau progressé face au dollar, suite à l'annonce de la FED (banque centrale américaine) d'une hausse de 25 points de base, certes conforme aux attentes du marché, mais accompagnée d'un discours jugé plutôt modéré par certains analystes.

Le rapport hebdomadaire d'Euronext sur les positions des utilisateurs du contrat à terme européen graine de colza révèle que les opérateurs non commerciaux ont abaissé leurs positions nettes courtes entre les 20 et 27 janvier, passant de 34 522 lots à 33 476 lots. Les commerciaux ont de leur côté réduit leurs positions nettes longues, passant de 32 613 lots à 31 885 lots sur la même période.

En tournesol, les cotations sur le marché physique français sont en légère progression, soutenu par un certain rebond de l'huile.

Exportations et importations européennes au 29 janvier 2023 :

(source : Commission européenne)

|

En t

|

Cumulé 2022/23

|

S31 2022/23

|

Cumulé 2021/22

|

S31 2021/22

|

|

Blé tendre

|

18 780 468

|

284 985

|

17 425 578

|

324 933

|

|

Orge

|

3 115 656

|

14 063

|

5 276 659

|

107 961

|

|

Maïs (export.)

|

942 035

|

18 558

|

3 623 579

|

121 571

|

|

Maïs (import.)

|

16 463 756

|

305 751

|

9 491 473

|

578 687

|

|

Colza (import.)

|

4 473 135

|

217 144

|

3 115 145

|

92 647

|

|

|

|

Marchés physiques français du 1 février 2023 (base juillet pour les céréales)

| Blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Dunkerque |

220/11 meunier Récolte 2022 |

févr.-mars |

281,00 |

T |

|

| Rendu La Pallice |

76/220/11 Récolte 2022 |

févr.-mars |

291,00 |

T |

|

| Rendu Rouen |

76/220/11 Récolte 2022 |

févr.-mars |

282,00 |

T |

|

| Rendu Pontivy/Guingamp |

fourrager 74 kg/hl base Récolte 2022 |

févr.-mars |

287,00 |

N |

|

| Fob Moselle |

meunier Récolte 2022 |

févr.-mars |

271,00 |

V |

|

| Fob Rouen |

FC Supérieur A2 classe 1 majo. incluses Récolte 2022 |

févr. |

293,31 |

|

|

| |

FC Médium A3 classe 2 majo. incluses Récolte 2022 |

févr. |

inc. |

|

|

| Fob La Pallice |

FA Supérieur A2 classe 1 majo. incluses Récolte 2022 |

févr. |

300,51 |

|

|

| Départ Marne |

BPMF 220 Hagberg Récolte 2022 |

févr.-mars |

276,00 |

N |

|

| Départ Eure/Eure-et-Loir |

BPMF 76 kg/hl Récolte 2022 |

févr.-mars |

277,00 |

N |

|

| Départ Sud-Est |

meunier Récolte 2022 |

févr.-mars |

300,00 |

N |

|

| Blé dur |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Port-la-Nouvelle |

normes semoulières Récolte 2022 |

févr.-mars |

425,00 |

N |

|

| Départ Eure/Eure-et-Loir |

normes semoulières Récolte 2022 |

févr.-mars |

415,00-420,00 |

N |

|

| Départ Sud-Est |

normes semoulières Récolte 2022 |

févr.-mars |

420,00 |

N |

|

| Maïs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

Récolte 2022 |

févr.-mars |

278,00 |

A |

|

| Rendu La Pallice |

Récolte 2022 |

févr.-mars |

275,00 |

N |

|

| Rendu Pontivy/Guingamp |

Récolte 2022 |

févr.-mars |

284,00-285,00 |

A/V |

|

| Fob Bordeaux |

Récolte 2022 |

févr.-juin |

282,00 |

A |

|

| Fob Rhin |

Récolte 2022 |

févr.-mars |

290,00 |

N |

|

| |

Récolte 2022 |

avr.-juin |

inc. |

|

|

| Départ Sud-Est |

Récolte 2022 |

févr.-mars |

295,00 |

N |

|

| Orge fourragère |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

62-63 kg/hl Récolte 2022 |

févr.-mars |

263,00 |

T |

|

| Rendu Pontivy/Guingamp |

63 kg/hl mini Récolte 2022 |

févr.-mars |

265,00-266,00 |

A/V |

|

| Fob Moselle |

sans limit. d'orgettes 61/62 kg/hl Récolte 2022 |

févr.-mars |

244,00 |

T |

|

| Départ Eure/Eure-et-Loir |

63 kg/hl mini Récolte 2022 |

févr.-mars |

251,00-252,00 |

A/V |

|

| Départ Sud-Est |

62/63 kg/hl Récolte 2022 |

févr.-mars |

290,00 |

T |

|

| Orge de brasserie - Hiver 6 rangs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Faro 11,5% max Port 500 t Récolte 2022 |

févr.-mars |

270,00 |

N |

|

| Orge de brasserie - Printemps |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Planet 11,5% max Port 500 t Récolte 2022 |

févr.-mars |

300,00 |

N |

|

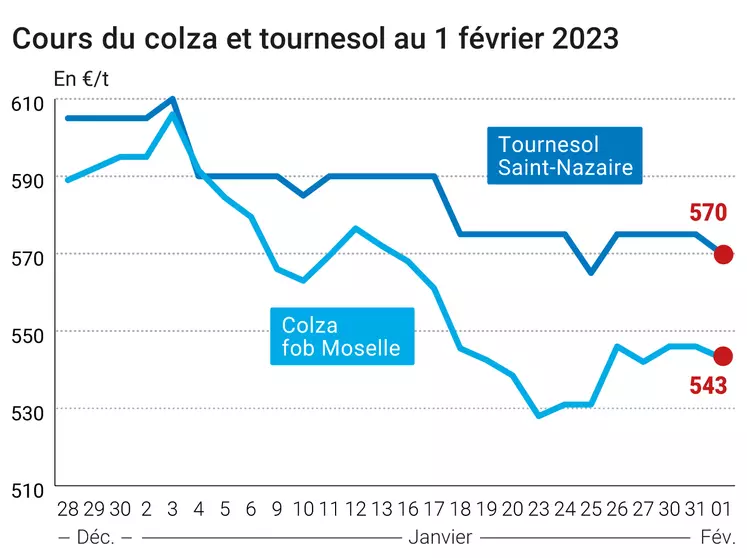

| Colza |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

Récolte 2022 |

févr.-juin |

532,00 |

N |

|

| Fob Moselle |

Récolte 2022 |

févr.-juin |

543,00 |

N |

|

| Tournesol |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

oléique Récolte 2022 |

avr.-juin |

570,00 |

N |

5,00 |

| Rendu Saint-Nazaire |

oléique Récolte 2022 |

avr.-juin |

570,00 |

N |

5,00 |

| Tourteaux de soja |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Montoir |

48% pellets Brésil |

févr. |

597,00 |

V |

23,00 |

| |

48% pellets Brésil |

mars |

586,00 |

V |

23,00 |

| Pois |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Marne |

fourrager Récolte 2022 |

févr.-mars |

345,00 |

N |

|

| Départ Somme/Oise |

fourrager Récolte 2022 |

févr.-mars |

349,00 |

N |

|

Cotations des issues de meunerie du 31 janvier 2023

| Son fin blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

232,00-234,00 |

T |

|

| |

pellets |

dispo. |

242,00-244,00 |

T |

|

| Remoulage demi-blanc |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

245,00-247,00 |

T |

|

| Farine basse |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

270,00-272,00 |

T |

|

Cotations commerciales des produits laitiers du 26 janvier 2023

| Poudre de lait |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours 5% H BT vrac |

dispo. |

2300,00 |

T |

|

| Poudre de lactosérum |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours, BILA pH 6 vrac |

dispo. |

700,00 |

T |

|

| Babeurre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

sans norme |

dispo. |

inc. |

|

|

| |

normes hollandaises |

dispo. |

inc. |

|

|

Evolution dollar / euro du 1 février 2023

| Devise |

Valeur à la clôture |

| 1 dollar US |

0,9179 euro |

| 1 euro |

1,0894 dollar |

Clôture du marché à terme de Chicago du 1 février 2023

| Matières premières |

Clôture |

Chicago |

| Blé |

759,75 |

cents/bois. |

| Maïs |

681,00 |

cents/bois. |

| Ethanol |

2,161 |

$/gallon |

| Soja |

1520,25 |

cents/bois. |

| Tourteaux de soja |

484,70 |

$/t |

| Huile de soja |

60,79 |

cts/livre |

Clôture du marché à terme Euronext du 1 février 2023

| Blé meunier (Euronext) |

| Echéance |

Clôture |

| Mars 2023 |

285,25 |

| Mai 2023 |

282,50 |

| Sept. 2023 |

271,00 |

| Volume |

42823 |

| Maïs (Euronext) |

| Echéance |

Clôture |

| Mars 2023 |

276,75 |

| Juin 2023 |

276,75 |

| Août 2023 |

279,25 |

| Volume |

2002 |

| Colza (Euronext) |

| Echéance |

Clôture |

| Mai 2023 |

541,00 |

| Août 2023 |

539,75 |

| Nov. 2023 |

541,50 |

| Volume |

7930 |

| Huile de colza (Euronext) |

| Echéance |

Clôture |

| Mars 2023 |

698,50 |

| Juin 2023 |

698,50 |

| Sept. 2023 |

698,50 |

| Volume |

0 |

| Tourteaux de colza (Euronext) |

| Echéance |

Clôture |

| Mars 2023 |

196,25 |

| Juin 2023 |

196,25 |

| Sept. 2023 |

196,25 |

| Volume |

0 |

| Blé Union Européenne (CME) |

| Echéance |

Clôture |

| Sept. 2018 |

159,25 |

| Déc. 2018 |

163,25 |

| Mars 2019 |

164,75 |

| Volume |

0 |

Cotations des marchés internationaux du 1 février 2023

| Energie |

Echéance |

Valeur à la clôture |

| Pétrole (Nymex) |

Mars 2023 |

76,41 $ |

| Indices des frets maritimes |

du 1 février |

Variation |

| Baltic Dry Index (BDI) |

668 |

-13,00 |

| Baltic Panamax Index (BPI) |

1029 |

-23,00 |

| Baltic Capesize Index (BCI) |

499 |

-33,00 |

| Baltic Supramax Index (BSI) |

680 |

10,00 |

| Baltic Handysize Index (BHSI) |

435 |

2,00 |