Cotidienne

Prix des Oléagineux le 24 septembre : hausse des cours du colza, dans le sillage du canola canadien et des huiles

Cotidienne

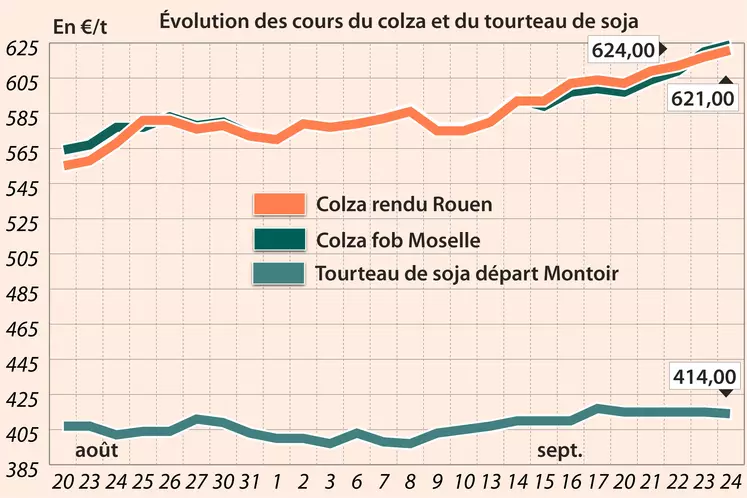

Les cours du colza ont encore grimpé entre les sessions du 23 et du 24 septembre sur Euronext et le marché physique français, compte tenu de la hausse de ceux du canola à Winnipeg et des huiles (soja à Chicago, palme à Kuala Lumpur, etc.).

Concernant le canola canadien, la hausse des prix à Winnipeg est toujours liée à des attentes de faibles productions au Canada. La Canadian Grain Commission estime en repli de 1 Mt les exportations du pays depuis le début de la présente campagne 2021/2022 par rapport à l'an dernier, à seulement 387 900 t.

Fermeté à long terme de l'huile de palme ?

Du côté des huiles, la progression des prix est notamment liée au renchérissement du pétrole à New York et Londres, compte tenu d'un marché qui est de plus en plus convaincu que l'offre est insuffisante pour satisfaire la demande dans le monde.

De plus, divers analystes privés voient les prix de l'huile de palme fermes pour plusieurs mois encore, compte tenu notamment de la pandémie de Covid-19, qui a empêché de nombreux travailleurs d'aller dans les plantations en Asie du Sud-Est, pénalisant les récoltes.

De plus, divers analystes privés voient les prix de l'huile de palme fermes pour plusieurs mois encore, compte tenu notamment de la pandémie de Covid-19, qui a empêché de nombreux travailleurs d'aller dans les plantations en Asie du Sud-Est, pénalisant les récoltes.

En soja, une légère augmentation des prix a été constatée à Chicago, pour des raisons essentiellement techniques. Un raffermissement des tourteaux est rapporté en Chine, suite à la fermeture de certaines usines de trituration de soja dans le pays, le gouvernement local imposant des restrictions d'usage d'énergie. Cependant, les volumes triturés ne devraient guère être impactés, rapportent des industriels locaux.

Le CIC n'a pas bougé ses bilans de soja 2021/2022 entre août et septembre, maintenant la production et les stocks planétaires à respectivement 380 Mt et 57 Mt.

En tournesol, les cotations sur les places hexagonales ont grimpé, à l'image du colza.

Marchés physiques français du 24 septembre 2021 (base juillet pour les céréales)

| Colza | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Rouen | Récolte 2021 | févr.-avr. | 621,00 | N | 4,00 |

| Fob Moselle | Récolte 2021 | oct.-déc. | 624,00 | N | 4,00 |

| Tournesol | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Rendu Bordeaux | Oléique Récolte 2021 | janv.-avr. | 560,00 | N | 5,00 |

| Rendu Saint-Nazaire | Oléique Récolte 2021 | janv.-avr. | 560,00 | N | 5,00 |

| Tourteaux de soja | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Montoir | 48% pellets Brésil | sept. | 414,00 | N | -1,00 |

| 48% pellets Brésil | 3 de nov. | 410,00 | N | -2,00 |

| Pois | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ Marne | fourrager Récolte 2021 | sept.-déc. | 308,00 | N | 0,00 |

| Départ Aisne | fourrager Récolte 2021 | sept.-déc. | 310,00 | N | 0,00 |

| Départ Somme/Oise | fourrager Récolte 2021 | sept.-déc. | 312,00 | N | 0,00 |

| Départ Aube | fourrager Récolte 2021 | sept.-déc. | 305,00 | N | 0,00 |

Cotations commerciales des produits laitiers du 23 septembre 2021

| Poudre de lait | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 60 jours 5% H BT vrac | dispo. | 2620,00 | T |

| Poudre de lactosérum | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| Départ NBPL à 60 jours, BILA pH 6 vrac | dispo. | 970,00 | T |

| Babeurre | Spécifications | Échéance | euro/t | Variation | |

|---|---|---|---|---|---|

| sans norme | dispo. | inc. | |||

| normes hollandaises | dispo. | inc. |

Evolution dollar / euro du 24 septembre 2021

| Devise | Valeur à la clôture |

|---|---|

| 1 dollar US | 0,8533 euro |

| 1 euro | 1,1719 dollar |

Clôture du marché à terme de Chicago du 24 septembre 2021

| Matières premières | Clôture | Chicago |

|---|---|---|

| Soja | 1285,00 | cents/bois. |

| Tourteaux de soja | 336,10 | $/t |

| Huile de soja | 57,97 | cts/livre |

Clôture du marché à terme Euronext du 24 septembre 2021

| Colza (Euronext) | |

|---|---|

| Echéance | Clôture |

| Nov. 2021 | 619,50 |

| Févr. 2022 | 611,00 |

| Mai 2022 | 598,75 |

| Volume | 9028 |

| Huile de colza (Euronext) | |

|---|---|

| Echéance | Clôture |

| Déc. 2021 | 698,50 |

| Mars 2022 | 698,50 |

| Juin 2022 | 698,50 |

| Volume | 0 |

| Tourteaux de colza (Euronext) | |

|---|---|

| Echéance | Clôture |

| Déc. 2021 | 196,25 |

| Mars 2022 | 196,25 |

| Juin 2022 | 196,25 |

| Volume | 0 |

Cotations des marchés internationaux du 24 septembre 2021

| Energie | Echéance | Valeur à la clôture |

|---|---|---|

| Pétrole (Nymex) | Nov. 2021 | 73,98 $ |

| Indices des frets maritimes | du 23 septembre | Variation |

|---|---|---|

| Baltic Dry Index (BDI) | 4651 | 91,00 |

| Baltic Capesize Index (BCI) | 7438 | 238,00 |

| Baltic Panamax Index (BPI) | 3994 | 33,00 |

| Baltic Supramax Index (BSI) | 3349 | 11,00 |

| Baltic Handysize Index (BHSI) | 1916 | 15,00 |