Les cours du blé tendre et du maïs ont de nouveau marqué le pas hier sur le marché physique français ce mercredi, en sympathie avec les contrats Euronext (marché à terme parisien) et du CBOT (marché à terme de Chicago). Le principal élément baissier est une nouvelle progression de l'euro face au dollar, autour de 1,09 $ hier, limitant ainsi l'accès des matières premières agricoles de l'Union européenne au marché international. L'augmentation des taux de 25 points de base par la FED (Réserve fédérale des Etats-Unis), contre une hausse de 50 points de base décidée par la BCE (Banque centrale européenne), explique l'évolution de la devise de l'Union européenne.

La baisse des cours des céréales s'inscrit toujours dans un contexte d'offre mer Noire compétitive et toujours présente avec le renouvellement de l'accord d'Istanbul assurant la sécurité des expéditions maritimes russes et ukrainiennes. La moindre présence des fonds d'investissement sur les marchés des matières premières agricoles se confirme également, ces derniers procédant à des ventes importantes.

Par ailleurs, les précipitations qui arrosent l'Hexagone devraient être favorables aux cultures céréalières. Des pluies sont encore attendues dans les jours prochains.

Marché international :

Etats-Unis : vente de 178 000 t de maïs à la Chine.

Turquie : appel d'offres pour 700 000 t de blé.

Bulletin Céré'Obs de FranceAgriMer :

(semaine 10, du 7 au 13 mars 2023)

| Conditions de culture |

Etat "bon à excellent" |

J-7 |

N-1 |

| Blé tendre d'hiver |

95% |

95% |

92% |

| Orge d'hiver |

92% |

92% |

89% |

| Blé dur |

92% |

91% |

88% |

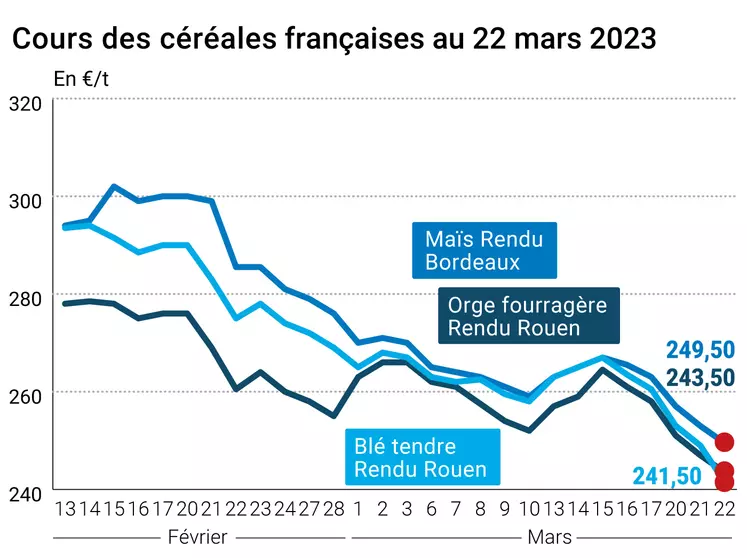

Marchés physiques français du 22 mars 2023 (base juillet pour les céréales)

| Blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Dunkerque |

220/11 meunier Récolte 2022 |

avr.-juin |

241,50 |

T |

|

| Rendu La Pallice |

76/220/11 Récolte 2022 |

avr.-juin |

246,50 |

T |

|

| Rendu Rouen |

76/220/11 Récolte 2022 |

mars-juin |

241,50 |

T |

|

| Rendu Pontivy/Guingamp |

fourrager Récolte 2022 |

mars-juin |

251,50 |

T |

|

| Fob Moselle |

meunier Récolte 2022 |

avr.-juin |

230,00 |

N |

|

| Fob Rouen |

FC Supérieur A2 classe 1 majo. incluses Récolte 2022 |

mars |

252,44 |

|

|

| |

FC Médium A3 classe 2 majo. incluses Récolte 2022 |

mars |

inc. |

|

|

| Fob La Pallice |

FA Supérieur A2 classe 1 majo. incluses Récolte 2022 |

mars |

257,44 |

|

|

| Départ Marne |

BPMF 220 Hagberg Récolte 2022 |

mars-juin |

235,50 |

T |

|

| Départ Eure/Eure-et-Loir |

BPMF 76 kg/hl Récolte 2022 |

mars-juin |

237,00 |

T |

|

| Départ Sud-Est |

meunier Récolte 2022 |

mars-juin |

inc. |

|

|

| Blé dur |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Port-la-Nouvelle |

normes semoulières Récolte 2022 |

mars-juin |

415,00-420,00 |

N |

|

| Départ Eure/Eure-et-Loir |

normes semoulières Récolte 2022 |

mars-juin |

405,00 |

N |

|

| Départ Sud-Est |

normes semoulières Récolte 2022 |

mars-juin |

405,00 |

N |

|

| Maïs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

Récolte 2022 |

avr.-juin |

249,50 |

N |

-3,50 |

| Rendu La Pallice |

Récolte 2022 |

mars-juin |

254,50 |

N |

-3,50 |

| Rendu Pontivy/Guingamp |

Récolte 2022 |

mars-juin |

252,50-253,50 |

A/V |

-7,00 |

| Fob Bordeaux |

Récolte 2022 |

avr.-juin |

253,50 |

N |

-4,50 |

| Fob Rhin |

Récolte 2022 |

avr.-juin |

240,00 |

T |

-14,00 |

| |

Récolte 2022 |

juil.-sept. |

242,00 |

T |

-14,00 |

| Départ Sud-Est |

Récolte 2022 |

mars-juin |

inc. |

|

|

| Orge fourragère |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

62-63 kg/hl Récolte 2022 |

avr.-juin |

243,50 |

T |

-3,50 |

| Rendu Pontivy/Guingamp |

63 kg/hl mini Récolte 2022 |

mars-juin |

242,50-243,50 |

A/V |

-5,00 |

| Fob Moselle |

sans limit. d'orgettes 61/62 kg/hl Récolte 2022 |

mars-juin |

213,50 |

T |

-4,50 |

| Départ Eure/Eure-et-Loir |

63 kg/hl mini Récolte 2022 |

mars-juin |

230,50-231,50 |

A/V |

-3,00 |

| Départ Sud-Est |

62/63 kg/hl Récolte 2022 |

mars-juin |

inc. |

|

|

| Orge de brasserie - Hiver 6 rangs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Faro 11,5% max Port 500 t Récolte 2022 |

avr.-juin |

inc. |

|

|

| Orge de brasserie - Printemps |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Planet 11,5% max Port 500 t Récolte 2022 |

avr.-juin |

inc. |

|

|

Cotations des issues de meunerie du 21 mars 2023

| Son fin blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

229,00-231,00 |

T |

|

| |

pellets |

dispo. |

230,00-232,00 |

T |

|

| Remoulage demi-blanc |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

234,00-236,00 |

T |

|

| Farine basse |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

275,00-277,00 |

T |

|

Cotations commerciales des produits laitiers du 16 mars 2023

| Poudre de lait |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours 5% H BT vrac |

dispo. |

2355,00 |

N |

|

| Poudre de lactosérum |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours, BILA pH 6 vrac |

dispo. |

680,00 |

N |

|

| Babeurre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

sans norme |

dispo. |

inc. |

|

|

| |

normes hollandaises |

dispo. |

inc. |

|

|

Evolution dollar / euro du 22 mars 2023

| Devise |

Valeur à la clôture |

| 1 dollar US |

0,9272 euro |

| 1 euro |

1,0785 dollar |

Clôture du marché à terme de Chicago du 22 mars 2023

| Matières premières |

Clôture |

Chicago |

| Blé |

663,50 |

cents/bois. |

| Maïs |

633,50 |

cents/bois. |

| Ethanol |

2,161 |

$/gallon |

| |

|

|

Clôture du marché à terme Euronext du 22 mars 2023

| Blé meunier (Euronext) |

| Echéance |

Clôture |

| Mai 2023 |

248,00 |

| Sept. 2023 |

249,50 |

| Déc. 2023 |

252,50 |

| Volume |

101594 |

| Maïs (Euronext) |

| Echéance |

Clôture |

| Juin 2023 |

244,75 |

| Août 2023 |

246,00 |

| Nov. 2023 |

240,50 |

| Volume |

4026 |

| Blé Union Européenne (CME) |

| Echéance |

Clôture |

| Sept. 2018 |

159,25 |

| Déc. 2018 |

163,25 |

| Mars 2019 |

164,75 |

| Volume |

0 |

Cotations des marchés internationaux du 22 mars 2023

| Energie |

Echéance |

Valeur à la clôture |

| Pétrole (Nymex) |

Mai 2023 |

70,90 $ |

| Indices des frets maritimes |

du 22 mars |

Variation |

| Baltic Dry Index (BDI) |

1456 |

-56,00 |

| Baltic Panamax Index (BPI) |

1606 |

-52,00 |

| Baltic Capesize Index (BCI) |

1752 |

-129,00 |

| Baltic Supramax Index (BSI) |

1337 |

2,00 |

| Baltic Handysize Index (BHSI) |

706 |

1,00 |