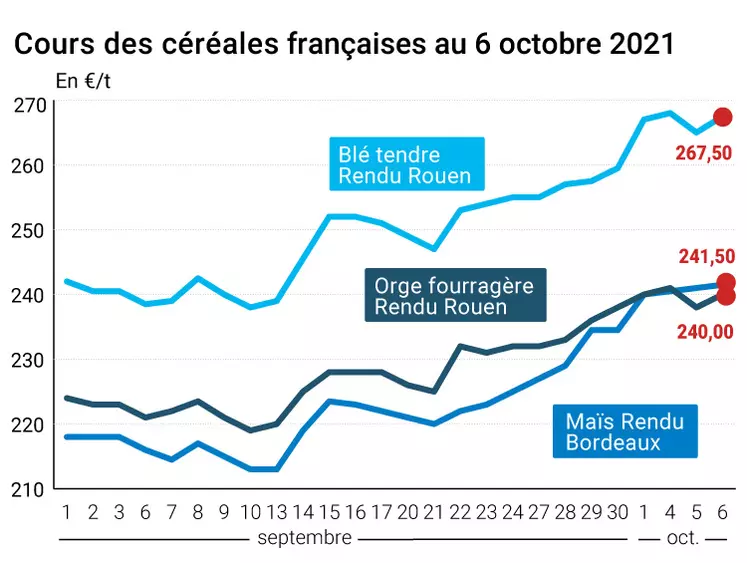

Les cours du blé tendre ont grimpé entre le 5 et le 6 octobre sur Euronext et le marché physique français, compte tenu de la forte demande internationale, illustrée par l’achat égyptien du 6 octobre, portant sur 180 000 t d’origine russe à 352 $/t C&F et 60 000 t à 350 $/t C&F (chargement novembre), en hausse de 7 $/t en moyenne par rapport au précédent achat. Sur le marché physique hexagonal, les primes portuaires sont en baisse, le 6 octobre, compte tenu de la hausse des prix observée sur Euronext.

Les prix du blé tendre au départ de la Russie montent, malgré les taxes à l’exportation. Les autorités russes estiment que 75,1 Mt de blé tendre ont été récolté au 5 octobre (avant séchage et nettoyage). En Ukraine, le ministère de l’Agriculture local voit la production de blé tendre nationale 2021 à 31,55 Mt, contre 32 Mt précédemment. Les exportations de blé tendre atteindraient 24,5 Mt sur 2021/2022, contre 23,8 Mt lors de la précédente estimation (septembre).

Notons un élément fondamental plutôt baissier : en Inde, l’analyste Olam estime que les exportations de blé tendre du pays pourraient quadrupler entre 2020 et 2021, à un plus haut depuis huit ans, à 4,2 Mt voire même 4,4 Mt, contre 1,1 Mt en 2020.

Intérêt acheteur en blé tendre de qualité

Sur la période allant du 30 septembre au 6 octobre, l'intérêt acheteur portuaire français reste présent en blé tendre, mais les lots de qualité sont parfois difficiles à trouver. De plus, l’origine française perd en compétitivité par rapport aux autres origines, notamment mer Noire. Enfin, la hausse du fret maritime n’est pas favorable aux exportations lointaines. Des affaires en blé fourrager continuent de se traiter en portuaire. La meunerie dans le Centre a également du mal à trouver des lots de qualité, et le haut niveau des cours fait réfléchir les acheteurs. Dans le quart Nord-Est, le marché s'est avéré dynamique, avec des achats de meuniers, d'amidonniers, de fabricants d'aliments pour animaux (FAB) et une demande émanant du nord-UE. Dans le Sud-Est, les vendeurs sont absents. Les échanges dans le Sud-Ouest se concentrent sur le blé fourrager, à destination des FAB français et espagnols.

Un analyste privé rapporte que, dans l’ensemble, les agriculteurs sont déjà bien engagés, et voient les prix des céréales mais également des engrais/produits phytosanitaires s'envoler Dans ce contexte, ces derniers demandent à leurs organismes stockeurs (OS) des rallonges de prix de 10 €/t, dans le but de financer leurs intrants pour leurs cultures en place et de printemps, ralentissant les échanges entre OS et acheteurs.

Les cotations de l’orge fourragère sont en hausse également, à l’image du blé tendre. Les primes portuaires baissent également. Côté activité sur le marché physique français sur la période allant du 30 septembre au 6 octobre, la demande, qu'elle soit portuaire ou intérieure, reste réduite, malgré quelques transactions conclues ici et là, notamment dans le quart nord-est de la France, incluant des achats du nord-UE. En orge de brasserie, les cours ont flambé, mais l'écart de prix entre les positions acheteuses et vendeuses empêchent les affaires de se dynamiser.

En maïs, les prix ont poursuivi leur ascension. Le manque d’offre en Europe, conjugué à la présence de la demande, sont à l’origine de la hausse des prix européens. A Chicago, les prix ont régressé, face à l’arrivée de la récolte états-unienne.

Sur le marché physique français, des affaires continuent de se traiter sur la période allant du 30 septembre au 6 octobre, à destination des FAB français, nord-UE et espagnols. Mais les soucis logistiques (pénurie de chauffeurs en France et en Europe) freinent les échanges. Ce constat est aussi valable pour le blé tendre et l’orge.

Le rapport USDA du 12 octobre sera à suivre avec attention. L’analyste StoneX explique que les opérateurs s’attendent à ce que l’USDA publie un chiffre prévisionnel de rendement moyen états-unien 2021 à 176 boisseau/acre, pour une récolte 2021 à 14,973 milliards de boisseaux.

En blé dur, signalons l’appel d’offres tunisien du 6 octobre pour 100 000 t, à charger en novembre-décembre.

Marchés physiques français du 6 octobre 2021 (base juillet pour les céréales)

| Blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Dunkerque |

220/11 meunier Récolte 2021 |

oct.-déc. |

267,50 |

T |

2,50 |

| Rendu La Pallice |

76/220/11 Récolte 2021 |

oct.-déc. |

268,50 |

N |

1,50 |

| Rendu Rouen |

76/220/11 Récolte 2021 |

oct.-déc. |

267,50 |

T |

2,50 |

| Rendu Pontivy/Guingamp |

fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2021 |

oct.-déc. |

250,50-251,50 |

N |

5,00 |

| Fob Moselle |

meunier Récolte 2021 |

oct.-déc. |

252,00-255,00 |

A/V |

2,50 |

| Fob Rouen |

FC Supérieur A2 classe 1 majo. incluses Récolte 2021 |

oct. |

272,59 |

|

4,00 |

| |

FC Médium A3 classe 2 majo. incluses Récolte 2021 |

oct. |

inc. |

|

|

| Fob La Pallice |

FA Supérieur A2 classe 1 majo. incluses Récolte 2021 |

oct. |

274,04 |

|

0,75 |

| Départ Marne |

BPMF 220 Hagberg Récolte 2021 |

oct.-déc. |

264,50 |

T |

6,50 |

| Départ Eure/Eure-et-Loir |

BPMF 76 kg/hl Récolte 2021 |

oct.-déc. |

262,00 |

N |

6,00 |

| Blé dur |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Port La Nouvelle |

20% mitadins sans garantie de Hagberg 76 kg/hl Récolte 2021 |

oct.-déc. |

470,00 |

N |

17,50 |

| Départ Eure/Eure-et-Loir |

normes semoulières Récolte 2021 |

oct.-déc. |

n.p. |

|

|

| Départ Sud-Est |

normes semoulières Récolte 2021 |

oct.-déc. |

500,00 |

N |

0,00 |

| Maïs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

Récolte 2021 |

oct.-déc. |

241,50 |

N |

8,00 |

| Rendu La Pallice |

Récolte 2021 |

oct.-déc. |

242,00 |

N |

1,00 |

| Rendu Pontivy/Guingamp |

Récolte 2021 |

oct.-déc. |

239,00-240,00 |

N |

0,50 |

| Fob Bordeaux |

Récolte 2021 |

oct.-déc. |

245,50 |

N |

8,00 |

| Fob Rhin |

Récolte 2021 |

oct.-déc. |

265,00 |

N |

21,00 |

| |

Récolte 2021 |

janv.-juin |

251,00 |

N |

2,00 |

| Départ Sud-Est |

Récolte 2021 |

oct.-déc. |

inc. |

|

|

| Orge fourragère |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

62-63 kg/hl Récolte 2021 |

oct.-déc. |

240,00 |

N |

2,00 |

| Rendu Pontivy/Guingamp |

63 kg/hl Récolte 2021 |

oct.-déc. |

247,50 |

T |

4,50 |

| Fob Moselle |

sans limit. d'orgettes 61/62 kg/hl Récolte 2021 |

oct.-déc. |

230,00 |

T |

12,00 |

| Départ Eure/Eure-et-Loir |

63 kg/hl mini Récolte 2021 |

oct.-déc. |

233,50 |

N |

11,50 |

| Orge de brasserie - Hiver 6 rangs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Etincel 11,5% max Port 500 t Récolte 2021 |

oct.-mars |

288,00-305,00 |

A/V |

32,50 |

| Orge de brasserie - Printemps |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Planet 11,5% max Port 500 t Récolte 2021 |

oct.-mars |

313,00-325,00 |

A/V |

22,00 |

Cotations des issues de meunerie du 5 octobre 2021

| Son fin blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

105,00-107,00 |

T |

|

| |

pellets |

dispo. |

118,00-120,00 |

T |

|

| Remoulage demi-blanc |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

128,00-130,00 |

T |

|

| Farine basse |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

199,00-201,00 |

T |

|

Cotations commerciales des produits laitiers du 30 septembre 2021

| Poudre de lait |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours 5% H BT vrac |

dispo. |

2620,00 |

N |

|

| Poudre de lactosérum |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours, BILA pH 6 vrac |

dispo. |

990,00 |

T |

|

| Babeurre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

sans norme |

dispo. |

inc. |

|

|

| |

normes hollandaises |

dispo. |

inc. |

|

|

Evolution dollar / euro du 6 octobre 2021

| Devise |

Valeur à la clôture |

| 1 dollar US |

0,8664 euro |

| 1 euro |

1,1542 dollar |

Clôture du marché à terme de Chicago du 6 octobre 2021

| Matières premières |

Clôture |

Chicago |

| Blé |

746,00 |

cents/bois. |

| Maïs |

532,25 |

cents/bois. |

| Ethanol |

2,207 |

$/gallon |

Clôture du marché à terme Euronext du 6 octobre 2021

| Blé meunier (Euronext) |

| Echéance |

Clôture |

| Déc. 2021 |

268,25 |

| Mars 2022 |

263,25 |

| Mai 2022 |

259,50 |

| Volume |

56473 |

| Maïs (Euronext) |

| Echéance |

Clôture |

| Nov. 2021 |

242,25 |

| Janv. 2022 |

238,75 |

| Mars 2022 |

239,75 |

| Volume |

3042 |

| Blé Union Européenne (CME) |

| Echéance |

Clôture |

| Sept. 2018 |

159,25 |

| Déc. 2018 |

163,25 |

| Mars 2019 |

164,75 |

| Volume |

0 |

Cotations des marchés internationaux du 6 octobre 2021

| Energie |

Echéance |

Valeur à la clôture |

| Pétrole (Nymex) |

Nov. 2021 |

77,43 $ |

| Indices des frets maritimes |

du 30 septembre |

Variation |

| Baltic Dry Index (BDI) |

5167 |

-30,00 |

| Baltic Capesize Index (BCI) |

8944 |

-74,00 |

| Baltic Panamax Index (BPI) |

4013 |

-24,00 |

| Baltic Supramax Index (BSI) |

3382 |

3,00 |

| Baltic Handysize Index (BHSI) |

1975 |

18,00 |