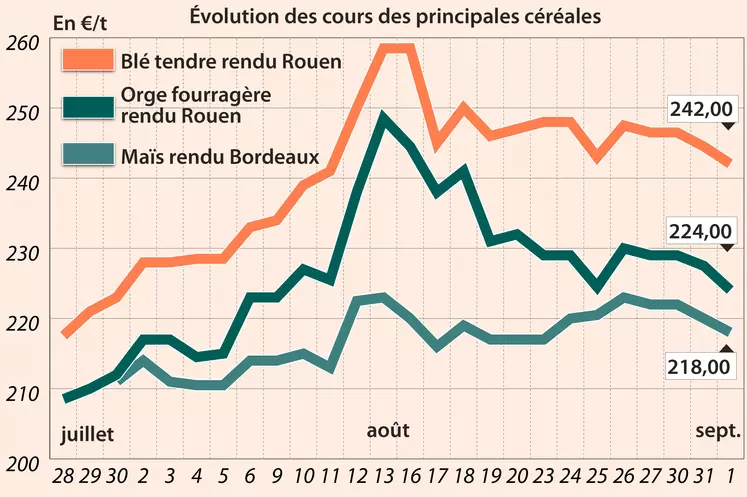

Les prix du blé tendre ont régressé sur Euronext et le marché physique français entre les 31 août et 1er septembre, pour des raisons essentiellement techniques. Le marché européen a suivi la tendance imprimée par Chicago, le blé ayant suivi la baisse des cours du soja et du maïs, mouvement amplifié par des ventes techniques.Les acheteurs internationaux se positionnent, avec notamment l’Algérie. Des sources diverses évoquent des volumes allant de 390 000 t à 500 000 t environ, à des prix compris entre 353 $/t et 356,6 $/t (chargements octobre). Rappelons que l’OAIC accepte depuis la mi-août des poids spécifiques à 76 kg/hl, contre 77-78 kg/hl d’habitude, afin de permettre aux origines françaises de se placer. Des origines hexagonales, allemandes et polonaises auraient été retenues dans cet achat.

En termes de fondamentaux, l’analyste russe de la SovEcon a revu à la baisse ses perspectives de production russe 2021 de blé tendre, passant de 76,2 Mt à 75,4 Mt, compte tenu notamment de la faiblesse des rendements des blés de printemps.

Concernant le climat des affaires sur le marché du blé tendre français lors de la semaine allant du 25 août au 1er septembre, l’activité est toujours dominée par des soucis d’exécution, avec les problèmes qualitatifs connus. A titre illustratif, il existe cinq qualités différentes sur Rouen. Des affaires se traitent en portuaire et sur le marché intérieur à destination des FAB (Fabricants d’aliments pour animaux) français mais aussi du nord communautaire (Belgique/Hollande), ces derniers acceptant des poids spécifiques (PS) bas. La meunerie se fait en revanche plus discrète. Dans le Sud-Ouest, les FAB espagnols sont présents, mais ces derniers se tournent davantage vers le maïs. La logistique est toujours problématique sur l’ensemble du territoire, avec un manque de camion et des difficultés à trouver des péniches.

L'ouragan Ida perturbe la logistique états-unienne

En maïs, la baisse des prix sur Euronext hier s’explique par l’effritement observé à Chicago. Les pluies aux Etats-Unis sont bienvenues, mais les dégâts de l’ouragan Ida perturbent la logistique locale. La demande internationale ne pouvant être satisfaite par les Etats-Unis, cette dernière pourrait se tourner vers d’autres origines. Ajoutons à cela une série de ventes techniques.

Du côté des échanges sur le marché physique français (informations collectées entre les 25 août et 1er septembre), la demande espagnole est toujours bien présente en maïs nouvelle récolte, dynamisant les échanges dans le Sud-Ouest. L'origine française reste compétitive par rapport aux prix pratiqués sur le port de Tarragone, pour le moment, explique un analyste privé. De plus, au vu du haut niveau des prix des huiles, les FAB espagnols préfèrent reformuler et privilégier le maïs, gros apporteur d’énergie. Signalons également quelques achats du Nord-UE. En portuaire, on rapporte la volonté de la part des silos de faire de la place pour le maïs sur La Pallice.

Les prix des orges fourragères ont cédé du terrain à l’image des autres céréales, entre le 31 août et 1er septembre.

Du côté des échanges, la demande portuaire mais aussi intérieure n’a pas été débordante sur la semaine. Signalons tout de même quelques achats du Nord-UE. Dans le Sud-Ouest, les FAB espagnols ont actuellement tendance à délaisser l’orge en formulation au profit du maïs.

En blé dur, les prix ont de nouveau bien progressé d'un jour sur l'autre.

Côté climat des affaires (informations collectées entre les 25 août et 1er septembre), la demande intérieure française et italienne est présente, mais l’offre est parfois difficile à trouver avec les problèmes de qualité.

Marchés physiques français du 1er septembre 2021 (base juillet pour les céréales)

| Blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Dunkerque |

220/11 meunier Récolte 2021 |

oct.-déc. |

242,50 |

T |

|

| Rendu La Pallice |

76/220/11 Récolte 2021 |

oct.-déc. |

246,00 |

T |

|

| Rendu Rouen |

76/220/11 Récolte 2021 |

oct.-déc. |

242,00 |

T |

|

| Rendu Pontivy/Guingamp |

fourrager 74 kg/hl base, 72 kg/hl mini Récolte 2021 |

sept.-déc. |

222,00-223,00 |

A/V |

|

| Fob Moselle |

meunier Récolte 2021 |

oct.-déc. |

236,00-238,00 |

A/V |

|

| Fob Rouen |

FC Supérieur A2 classe 1 majo. incluses Récolte 2021 |

sept. |

250,16 |

|

|

| |

FC Médium A3 classe 2 majo. incluses Récolte 2021 |

sept. |

inc. |

|

|

| Fob La Pallice |

FA Supérieur A2 classe 1 majo. incluses Récolte 2021 |

sept. |

254,86 |

|

|

| Départ Marne |

BPMF 220 Hagberg Récolte 2021 |

sept.-déc. |

238,00 |

T |

|

| Départ Sud Côte-d'Or |

meunier Récolte 2021 |

sept.-déc. |

245,00 |

V |

|

| Départ Eure/Eure-et-Loir |

BPMF 76 kg/hl Récolte 2021 |

sept.-déc. |

238,00 |

N |

|

| Départ Sud-Est |

meunier Récolte 2021 |

sept.-déc. |

240,00 |

N |

|

| Blé dur |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Port La Nouvelle |

20% mitadins sans garantie de Hagberg 76 kg/hl Récolte 2021 |

sept.-déc. |

415,00 |

N |

|

| Départ Eure/Eure-et-Loir |

normes semoulières Récolte 2021 |

sept.-déc. |

465,00 |

N |

|

| Départ Sud-Est |

normes semoulières Récolte 2021 |

sept.-déc. |

465,00 |

T |

|

| Maïs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

Récolte 2020 |

sept. |

inc. |

|

|

| |

Récolte 2021 |

oct.-déc. |

218,00 |

N |

|

| Rendu La Pallice |

Récolte 2020 |

sept. |

inc. |

|

|

| |

Récolte 2021 |

oct.-déc. |

218,00 |

N |

|

| Fob Bordeaux |

Récolte 2020 |

sept. |

inc. |

|

|

| |

Récolte 2021 |

oct.-déc. |

222,00 |

N |

|

| Fob Rhin |

Récolte 2020 |

sept. |

300,00 |

V |

|

| |

Récolte 2021 |

janv.-juin |

236,00 |

N |

|

| Départ Eure-et-Loir/Loiret |

Récolte 2021 |

oct.-déc. |

209,00-210,00 |

A/V |

|

| Départ Sud-Est |

Récolte 2021 |

oct.-déc. |

225,00 |

N |

|

| Orge fourragère |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

62-63 kg/hl Récolte 2021 |

oct.-déc. |

224,00 |

T |

|

| Fob Moselle |

sans limit. d'orgettes 61/62 kg/hl Récolte 2021 |

sept.-déc. |

215,00-216,00 |

N |

|

| Départ Aisne |

60 kg/hl mini Récolte 2021 |

sept.-déc. |

219,00 |

N |

|

| Départ Eure/Eure-et-Loir |

63 kg/hl mini Récolte 2021 |

sept.-déc. |

214,00 |

N |

|

| Départ Marne |

60 kg/hl mini Récolte 2021 |

sept.-déc. |

217,00 |

N |

|

| Départ Sud Côte-d'Or |

60-61 kg/hl Récolte 2021 |

sept.-déc. |

211,00 |

N |

|

| Départ Sud-Est |

62/63 kg/hl Récolte 2021 |

sept.-déc. |

220,00 |

N |

|

| Orge de brasserie - Hiver 6 rangs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Etincel 11,5% max Port 500 t Récolte 2021 |

oct.-mars |

243,00 |

N |

|

| Orge de brasserie - Printemps |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Planet 11,5% max Port 500 t Récolte 2021 |

oct.-mars |

261,00 |

N |

|

Cotations des issues de meunerie du 31 août 2021

| Son fin blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

139,00-141,00 |

T |

|

| |

pellets |

dispo. |

158,00-160,00 |

T |

|

| Remoulage demi-blanc |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

164,00-166,00 |

T |

|

| Farine basse |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

214,00-216,00 |

T |

|

Cotations commerciales des produits laitiers du 26 août 2021

| Poudre de lait |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours 5% H BT vrac |

dispo. |

2490,00 |

T |

|

| Poudre de lactosérum |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours, BILA pH 6 vrac |

dispo. |

941,30 |

T |

|

| Babeurre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

sans norme |

dispo. |

n.p. |

|

|

| |

normes hollandaises |

dispo. |

n.p. |

|

|

Evolution dollar / euro du 1er septembre 2021

| Devise |

Valeur à la clôture |

| 1 dollar US |

0,8462 euro |

| 1 euro |

1,1817 dollar |

Clôture du marché à terme de Chicago du 1er septembre 2021

| Matières premières |

Clôture |

Chicago |

| Blé |

701,00 |

cents/bois. |

| Maïs |

515,50 |

cents/bois. |

| Ethanol |

2,220 |

$/gallon |

Clôture du marché à terme Euronext du 1er septembre 2021

| Blé meunier (Euronext) |

| Echéance |

Clôture |

| Sept. 2021 |

250,75 |

| Déc. 2021 |

242,75 |

| Mars 2022 |

240,75 |

| Volume |

39715 |

| Maïs (Euronext) |

| Echéance |

Clôture |

| Nov. 2021 |

217,50 |

| Janv. 2022 |

219,00 |

| Mars 2022 |

220,50 |

| Volume |

1220 |

| Blé Union Européenne (CME) |

| Echéance |

Clôture |

| Sept. 2018 |

159,25 |

| Déc. 2018 |

163,25 |

| Mars 2019 |

164,75 |

| Volume |

0 |

Cotations des marchés internationaux du 1er septembre 2021

| Energie |

Echéance |

Valeur à la clôture |

| Pétrole (Nymex) |

Oct. 2021 |

68,59 $ |

| Indices des frets maritimes |

du 26 août |

Variation |

| Baltic Dry Index (BDI) |

4195 |

2,00 |

| Baltic Capesize Index (BCI) |

6043 |

-66,00 |

| Baltic Panamax Index (BPI) |

3911 |

26,00 |

| Baltic Supramax Index (BSI) |

3437 |

51,00 |

| Baltic Handysize Index (BHSI) |

1902 |

5,00 |