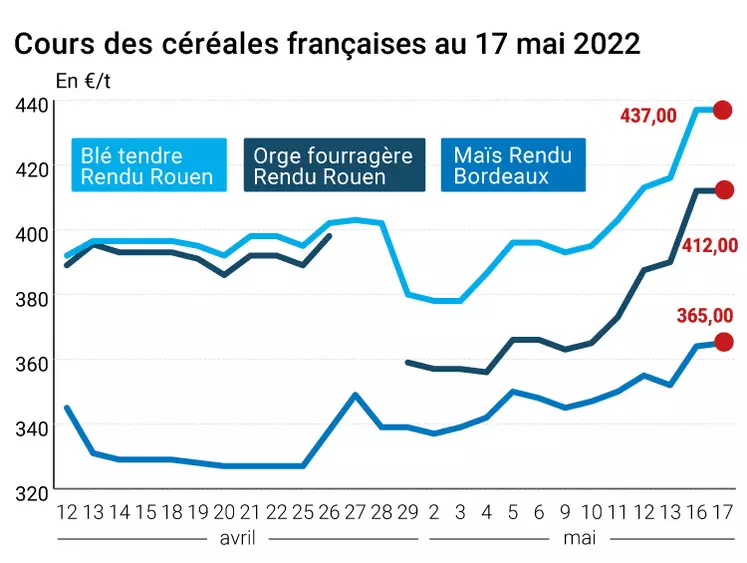

Les cours des principaux contrats Blé étaient encore fortement en hausse, mardi 17 mai, sur le CBOT à Chicago, avec des progressions comprises entre 24 et 43 cts$ le boisseau sur l’ensemble des échéances (jusqu'en juillet 2024). En revanche, les cours du blé sur Euronext à Paris étaient plutôt stables, voire en léger retrait (pas de changement à la clôture sur l’échéance en cours et -1,25 €/t pour la suivante). Du côté du maïs, les cours demeuraient plutôt orientés à la baisse aux Etats-Unis (jusqu’à l’échéance juillet 2023 puis petite hausse ensuite) et à la hausse en Europe. Les prix sur les marchés physiques hexagonaux étaient plutôt stables sur le blé tendre et le blé dur et plutôt en hausse en maïs et en orge fourragère.

La suspension des exportations de blé décidée ce week-end par l’Inde pesait encore sur les marchés, surtout états-uniens, et il est désormais acquis que la prochaine production de blé indienne sera largement inférieure à la précédente. A noter que la canicule, avec des températures au-delà de 50 °C, vaut pour l’ensemble de cette région du monde, le Pakistan étant aussi confronté à cette vague de chaleur.

Une météo adverse

Mais le coup de chaud, au sens littéral comme au sens figuré, sur les cours trouvait également son origine dans le rapport sur les conditions de culture et de semis concernant les Etats-Unis et publiés le 16 mai au soir par l’USDA. Côté blé d’hiver, au 15 mai, les conditions de culture "bonnes à excellentes" aux Etats-Unis reculent de deux points sur une semaine, à 27 % (les attentes des analystes étaient à 30 %), contre 48 % l’an passé à la même époque et 51 % en moyenne quinquennale. Quant aux travaux des semis de printemps, l’USDA publie un chiffre de 39 % des surfaces prévues qui sont plantées au 15 mai (+12 points en une semaine versus des attentes à 43 %), contre 85 % l’année passée à la même date et 67 % pour la moyenne quinquennale. Les semis sont particulièrement en retard dans le Minnesota et le Dakota du Nord. Les semis de maïs ont progressé, pour leur part, de 27 points sur une semaine à « seulement » 49 % des surfaces estimées (dans les attentes), contre 80 % il y a un an et 67 % en moyenne quinquennale.

Les conditions météorologiques ne vont pas s'améliorer dans les jours qui viennent aux Etats-Unis : déficit hydrique toujours en place sur les plaines ; quasiment aucune précipitations attendues. Les semis de maïs pourraient bénéficier d’une fenêtre favorable sur l’Iowa et le Minnesota.

En Europe pour les prochains jours, des précipitions sont attendues sur le nord de l’Europe (jusqu’à 30 mm), pas assez conséquentes cependant pour réduire fortement le déficit hydrique. Les températures devraient s’afficher largement au-dessus des normales sur l’Europe occidentale (jusqu’à +4 °C en Allemagne, +6 °C en France et +7 °C en Espagne). L'Europe de l’Est pourrait bénéficier de quelques précipitations alors que de larges ondées sont attendues sur la zone mer Noire.

Des exportations de blé européen en retrait sur un an

Côté commerce international, l’UE a exporté 129 839 t de blé tendre en semaine 46 (terminée le 15 mai selon la Commission européenne) contre 407 929 il y a un an pour la même semaine. Le volume cumulé sur la campagne 2021-2022 en blé tendre atteint 22 946 750 t (contre 23 873 856 t il y a un an sur la même période). Quelque 4 051 t d’orge ont été expédiées en semaine 46 contre 176 255 t il y a un an ; depuis le début de la campagne, 6 698 570 t ont été exportées par l’UE, contre 7 043 194 t sur la même période de la précédente campagne. Les importations de maïs par l’UE ont atteint 343 493 t en semaine 46 (14 224 679 t depuis le début de campagne), contre 117 428 t il y a un an pour la même période (13 370 452 t depuis le début de la campagne). En revanche, l’UE a exporté 5 043 546 t de maïs depuis le début de la campagne, contre 2 392 956 t à la même date sur la campagne précédente.

Par ailleurs, le Japon recherche 174 744 t de blé meunier états-unien, canadien ou australien, alors que le Bangladesh est aux achats pour 50 000 t de blé meunier.

Marchés physiques français du 17 mai 2022 (base juillet pour les céréales)

| Blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Dunkerque |

220/11 meunier Récolte 2022 |

juil.-sept. |

437,00 |

N |

0,00 |

| Rendu La Pallice |

76/220/11 Récolte 2022 |

juil.-sept. |

438,00 |

N |

0,00 |

| Rendu Rouen |

76/220/11 Récolte 2022 |

juil.-sept. |

437,00 |

N |

0,00 |

| Rendu Pontivy/Guingamp |

fourrager 74 kg/hl base Récolte 2022 |

juil.-sept. |

432,00 |

N |

0,00 |

| Fob Moselle |

meunier Récolte 2022 |

juil.-sept. |

431,00 |

N |

0,00 |

| Fob Rouen |

FC Supérieur A2 classe 1 majo. incluses Récolte 2021 |

mai |

438,80 |

|

0,00 |

| |

FC Médium A3 classe 2 majo. incluses Récolte 2021 |

mai |

inc. |

|

|

| Fob La Pallice |

FA Supérieur A2 classe 1 majo. incluses Récolte 2021 |

mai |

440,80 |

|

0,00 |

| Départ Marne |

BPMF 220 Hagberg Récolte 2022 |

juil.-sept. |

434,00 |

N |

0,00 |

| Départ Eure/Eure-et-Loir |

BPMF 76 kg/hl Récolte 2022 |

juil.-sept. |

435,00 |

N |

0,00 |

| Départ Sud-Est |

meunier Récolte 2022 |

juil.-sept. |

inc. |

|

|

| Blé dur |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Port La Nouvelle |

normes semoulières Récolte 2022 |

juil. |

515,00 |

N |

0,00 |

| Départ Eure/Eure-et-Loir |

sans garantie de Hagberg Récolte 2021 |

mai-juin |

inc. |

|

|

| Départ Sud-Est |

normes semoulières Récolte 2022 |

juil. |

500,00 |

N |

0,00 |

| Maïs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Bordeaux |

Récolte 2021 |

mai-juin |

365,00 |

N |

1,00 |

| Rendu La Pallice |

Récolte 2021 |

mai-juin |

367,00 |

N |

1,00 |

| Rendu Pontivy/Guingamp |

Récolte 2021 |

mai-juin |

384,00 |

N |

1,00 |

| Fob Bordeaux |

Récolte 2021 |

mai-juin |

369,00 |

N |

1,00 |

| Fob Rhin |

Récolte 2021 |

mai-sept. |

361,00 |

N |

1,00 |

| Départ Sud-Est |

Récolte 2021 |

mai-juin |

360,00 |

N |

5,00 |

| Orge fourragère |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Rendu Rouen |

62-63 kg/hl Récolte 2022 |

juil.-sept. |

412,00 |

N |

0,00 |

| Rendu Pontivy/Guingamp |

63 kg/hl mini Récolte 2022 |

juil.-sept. |

419,00 |

N |

0,00 |

| Fob Moselle |

sans limit. d'orgettes 61/62 kg/hl Récolte 2022 |

juil.-déc. |

389,00 |

N |

0,00 |

| Départ Eure/Eure-et-Loir |

63 kg/hl mini Récolte 2022 |

juil.-sept. |

401,00 |

N |

0,00 |

| Départ Sud-Est |

66 kg/hl Récolte 2022 |

juil.-sept. |

inc. |

|

|

| Orge de brasserie - Hiver 6 rangs |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Etincel 11,5% max Port 500 t Récolte 2022 |

oct.-mars |

450,00 |

N |

20,00 |

| Orge de brasserie - Printemps |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Fob Creil |

Planet 11,5% max Port 500 t Récolte 2022 |

oct.-mars |

467,00 |

N |

17,00 |

Cotations des issues de meunerie du 17 mai 2022

| Son fin blé tendre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

231,00-233,00 |

T |

|

| |

pellets |

dispo. |

261,00-263,00 |

T |

|

| Remoulage demi-blanc |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

261,00-263,00 |

T |

|

| Farine basse |

Spécifications |

Échéance |

euro/t |

|

Variation |

| Départ Ile-de-France |

|

dispo. |

328,00-330,00 |

T |

|

Cotations commerciales des produits laitiers du 12 mai 2022

| Poudre de lait |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours 5% H BT vrac |

dispo. |

3600,00 |

T |

|

| Poudre de lactosérum |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

Départ NBPL à 60 jours, BILA pH 6 vrac |

dispo. |

1405,00 |

N |

|

| Babeurre |

Spécifications |

Échéance |

euro/t |

|

Variation |

| |

sans norme |

dispo. |

inc. |

|

|

| |

normes hollandaises |

dispo. |

inc. |

|

|

Evolution dollar / euro du 17 mai 2022

| Devise |

Valeur à la clôture |

| 1 dollar US |

0,9487 euro |

| 1 euro |

1,0541 dollar |

Clôture du marché à terme de Chicago du 17 mai 2022

| Matières premières |

Clôture |

Chicago |

| Blé |

1277,50 |

cents/bois. |

| Maïs |

800,75 |

cents/bois. |

| Ethanol |

2,160 |

$/gallon |

Clôture du marché à terme Euronext du 17 mai 2022

| Blé meunier (Euronext) |

| Echéance |

Clôture |

| Sept. 2022 |

438,25 |

| Déc. 2022 |

431,75 |

| Mars 2023 |

428,50 |

| Volume |

60176 |

| Maïs (Euronext) |

| Echéance |

Clôture |

| Juin 2022 |

373,50 |

| Août 2022 |

379,50 |

| Nov. 2022 |

379,75 |

| Volume |

1712 |

| Blé Union Européenne (CME) |

| Echéance |

Clôture |

| Sept. 2018 |

159,25 |

| Déc. 2018 |

163,25 |

| Mars 2019 |

164,75 |

| Volume |

0 |

Cotations des marchés internationaux du 17 mai 2022

| Energie |

Echéance |

Valeur à la clôture |

| Pétrole (Nymex) |

Juin 2022 |

112,40 $ |

| Indices des frets maritimes |

du 17 mai |

Variation |

| Baltic Dry Index (BDI) |

3095 |

10,00 |

| Baltic Panamax Index (BPI) |

3254 |

13,00 |

| Baltic Capesize Index (BCI) |

3950 |

21,00 |

| Baltic Supramax Index (BSI) |

2745 |

-3,00 |

| Baltic Handysize Index (BHSI) |

1663 |

-4,00 |